Những lưu ý quan trọng về Ký hiệu và số hóa đơn theo qui định của thông tư 78, nghị định 123.

Ký hiệu mẫu số, ký hiệu hóa đơn

Tại khoản 1, mục 1 Điều 4 Nghị Định 123 quy định về Ký hiệu mẫu số, Ký hiệu hóa đơn của hóa đơn điện tử:

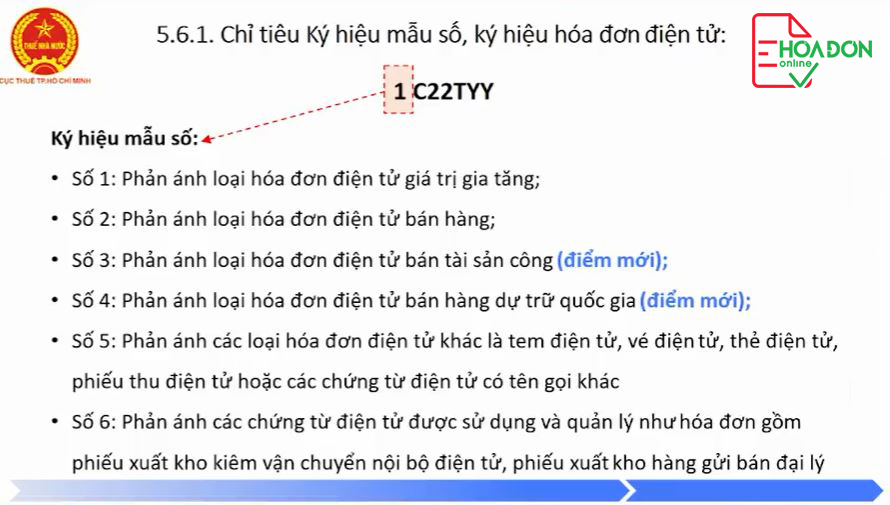

a) Ký hiệu mẫu số hóa đơn điện tử là ký tự có một chữ số tự nhiên là các số tự nhiên 1, 2, 3, 4, 5, 6 để phản ánh loại hóa đơn điện tử như sau:

- Số 1: Phản ánh loại hóa đơn điện tử giá trị gia tăng;

- Số 2: Phản ánh loại hóa đơn điện tử bán hàng;

- Số 3: Phản ánh loại hóa đơn điện tử bán tài sản công;

- Số 4: Phản ánh loại hóa đơn điện tử bán hàng dự trữ quốc gia;

- Số 5: Phản ánh các loại hóa đơn điện tử khác là tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung của hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP;

- Số 6: Phản ánh các chứng từ điện tử được sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ điện tử, phiếu xuất kho hàng gửi bán đại lý điện tử.

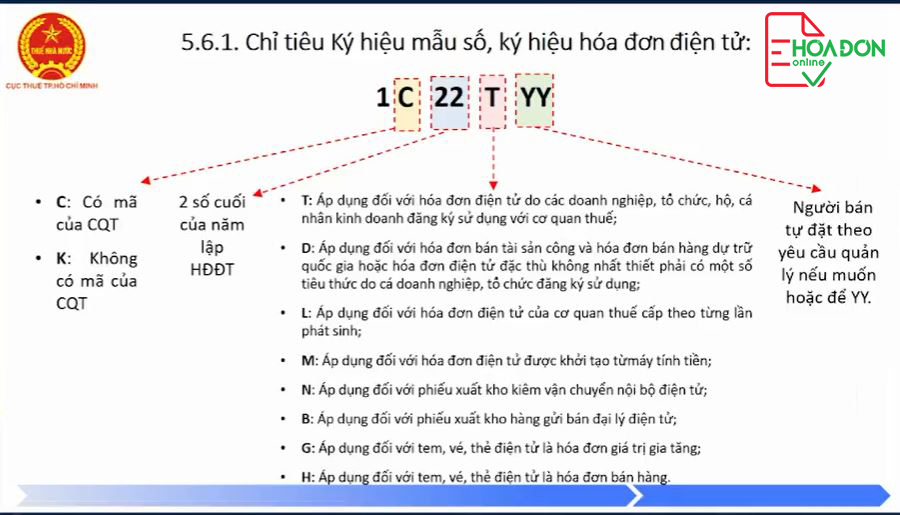

b) Ký hiệu hóa đơn điện tử là nhóm 6 ký tự gồm cả chữ viết và chữ số thể hiện ký hiệu hóa đơn điện tử để phản ánh các thông tin về loại hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không mã, năm lập hóa đơn, loại hóa đơn điện tử được sử dụng. Sáu (06) ký tự này được quy định như sau:

- Ký tự đầu tiên là một (01) chữ cái được quy định là C hoặc K như sau: C thể hiện hóa đơn điện tử có mã của cơ quan thuế, K thể hiện hóa đơn điện tử không có mã;

- Hai ký tự tiếp theo là hai (02) chữ số Ả rập thể hiện năm lập hóa đơn điện tử được xác định theo 2 chữ số cuối của năm dương lịch. Ví dụ: Năm lập hóa đơn điện tử là năm 2022 thì thể hiện là số 22; năm lập hóa đơn điện tử là năm 2023 thì thể hiện là số 23;

- Một ký tự tiếp theo là một (01) chữ cái được quy định là T, D, L, M, N, B, G, H thể hiện loại hóa đơn điện tử được sử dụng, cụ thể:

+ Chữ T: Áp dụng đối với hóa đơn điện tử do các doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh đăng ký sử dụng với cơ quan thuế;

+ Chữ D: Áp dụng đối với hóa đơn bán tài sản công và hóa đơn bán hàng dự trữ quốc gia hoặc hóa đơn điện tử đặc thù không nhất thiết phải có một số tiêu thức do các doanh nghiệp, tổ chức đăng ký sử dụng;

+ Chữ L: Áp dụng đối với hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh;

+ Chữ M: Áp dụng đối với hóa đơn điện tử được khởi tạo từ máy tính tiền;

+ Chữ N: Áp dụng đối với phiếu xuất kho kiêm vận chuyển nội bộ điện tử;

+ Chữ B: Áp dụng đối với phiếu xuất kho hàng gửi bán đại lý điện tử;

+ Chữ G: Áp dụng đối với tem, vé, thẻ điện tử là hóa đơn giá trị gia tăng;

+ Chữ H: Áp dụng đối với tem, vé, thẻ điện tử là hóa đơn bán hàng.

- Hai ký tự cuối là chữ viết do người bán tự xác định căn cứ theo nhu cầu quản lý. Trường hợp người bán sử dụng nhiều mẫu hóa đơn điện tử trong cùng một loại hóa đơn thì sử dụng hai ký tự cuối nêu trên để phân biệt các mẫu hóa đơn khác nhau trong cùng một loại hóa đơn. Trường hợp không có nhu cầu quản lý thì để là YY;

- Tại bản thể hiện, ký hiệu hóa đơn điện tử và ký hiệu mẫu số hóa đơn điện tử được thể hiện ở phía trên bên phải của hóa đơn (hoặc ở vị trí dễ nhận biết);

Để dễ hiểu và dễ nhớ eHoaDon Online xin tóm tắt ngắn gọn lại và diễn giải bằng các ví dụ như sau

- Ví dụ thể hiện các ký tự của ký hiệu mẫu hóa đơn điện tử và ký hiệu hóa đơn điện tử:

+ “1C22TAA” – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2022 và là hóa đơn điện tử do doanh nghiệp, tổ chức đăng ký sử dụng với cơ quan thuế;

+ “2C22TBB” – là hóa đơn bán hàng có mã của cơ quan thuế được lập năm 2022 và là hóa đơn điện tử do doanh nghiệp, tổ chức, hộ cá nhân kinh doanh ký sử dụng với cơ quan thuế;

+ “1C23LBB” – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2023 và là hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh;

+ “1K23TYY” – là hóa đơn giá trị gia tăng loại không có mã được lập năm 2023 và là hóa đơn điện tử do doanh nghiệp, tổ chức đăng ký sử dụng với cơ quan thuế;

+ “1K22DAA” – là hóa đơn giá trị gia tăng loại không có mã được lập năm 2022 và là hóa đơn điện tử đặc thù không nhất thiết phải có một số tiêu thức bắt buộc do các doanh nghiệp, tổ chức đăng ký sử dụng;

+ “6K22NAB” – là phiếu xuất kho kiêm vận chuyển nội bộ điện tử loại không có mã được lập năm 2022 doanh nghiệp đăng ký với cơ quan thuế;

+ “6K22BAB” – là phiếu xuất kho hàng gửi bán đại lý điện tử loại không có mã được lập năm 2022 do doanh nghiệp đăng ký với cơ quan thuế.

Số hóa đơn

Tại khoản 3 Điều 10 Nghị định 123 quy định như sau:

a) Số hóa đơn là số thứ tự được thể hiện trên hóa đơn khi người bán lập hóa đơn. Số hóa đơn được ghi bằng chữ số Ả-rập có tối đa 8 chữ số, bắt đầu từ số 1 vào ngày 01/01 hoặc ngày bắt đầu sử dụng hóa đơn và kết thúc vào ngày 31/12 hàng năm có tối đa đến số 99 999 999. Hóa đơn được lập theo thứ tự liên tục từ số nhỏ đến số lớn trong cùng một ký hiệu hóa đơn và ký hiệu mẫu số hóa đơn. Riêng đối với hóa đơn do cơ quan thuế đặt in thì số hóa đơn được in sẵn trên hóa đơn và người mua hóa đơn được sử dụng đến hết kể từ khi mua"

b) Trường hợp số hóa đơn không được lập theo nguyên tắc nêu trên thì hệ thống lập hóa đơn điện tử phải đảm bảo nguyên tắc tăng theo thời gian, mỗi số hóa đơn đảm bảo chỉ được lập, sử dụng một lần duy nhất và tối đa 8 chữ số.

Như vậy có thể thấy rằng, có 2 lựa chọn cho việc quản lý số hóa đơn, và doanh nghiệp có thể lựa chọn 1 trong 2 lựa chọn này.

Lựa chọn 1:

Nếu theo lựa chọn tại mục a thì hóa đơn khi đến hết năm (tức ngày 31/12 hằng năm) thì sẽ quay đầu số hóa đơn lại với thứ tự là số 1 cho hóa đơn đầu tiên của năm tiếp theo (đây là lựa chọn được khuyến nghị ưu tiên áp dụng vì nó dễ dàng và tiện lợi cho việc quản lý số hóa đơn của từng năm)

Lựa chọn 2:

Nếu theo lựa chọn tại mục b thì khi kết thúc ngày 31/12 hằng năm và bắt đầu lại cho năm tiếp theo có thể không cần phải quay đầu số hóa đơn mà cứ tiếp tục tăng số thứ tự hóa đơn và phải đảm bảo nguyên tắc tăng theo thời gian, mỗi số hóa đơn đảm bảo chỉ được lập, sử dụng một lần duy nhất và tối đa 8 chữ số.

Thực ra khi áp dụng lựa chọn tại mục b thường có lý do chính đáng vì sao không lập được theo nguyên tắc a được nêu trên. Ví dụ: Thông thường thì với các ngân hàng họ lập hóa đơn tại Hội sở, các chi nhánh không thể bắt đầu từ số 1 và cũng không thể tuần tự thì thường áp dụng nguyên tắc thứ 2 (tức lựa chọn b).

Chúc các bạn thành công và tận hưởng những dịch vụ tuyệt vời từ nhà cung cấp giải pháp hóa đơn điện tử eHoaDon Online và hệ sinh thái thương mại điện tử BizStore.

Nội dung liên quan

Thủ tục đăng ký sử dụng hóa đơn điện tử theo Nghị định 123

Thủ tục đăng ký sử dụng hóa đơn điện tử theo quy định mới như thế nào là vấn đề các doanh nghiệp đặc biệt quan tâm.

4 điều doanh nghiệp cần biết về hóa đơn điện tử theo Nghị định 123, Thông tư 78

Không ít doanh nghiệp vẫn còn rất mông lung, thắc mắc và lo lắng xung quanh việc áp dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, đặc biệt là thời điểm áp dụng hóa đơn điện tử.

Người mua không có mã số thuế - Xử lý thế nào khi viết hóa đơn?

Người mua không có mã số thuế - Xử lý thế nào khi viết hóa đơn? Hãy đọc ngay bài viết này bạn nhé!

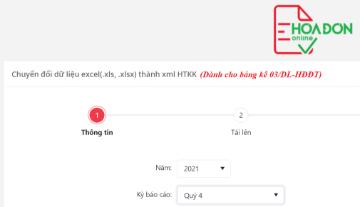

Phụ lục 03/DL-HĐĐT cho tờ khai GTGT

Theo yêu cầu của Cơ quan thuế, doanh nghiệp nộp tờ khai GTGT THÁNG 12/2021 và QUÝ 4/2021, cần đính kèm mẫu phụ lục 03/DL-HĐĐT