Không ít doanh nghiệp vẫn còn rất mông lung, thắc mắc và lo lắng xung quanh việc áp dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, đặc biệt là thời điểm áp dụng hóa đơn điện tử.

Trong những ngày qua, thông tin về các chính sách liên quan việc sử dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC được bàn tán rất sôi nổi khắp các diễn đàn, hội nhóm về kế toán, hóa đơn.

Khi nào thì áp dụng? Có được dùng song song với hóa đơn giấy còn? Hóa đơn có mã/không có mã khác nhau như thế nào? Doanh nghiệp mình áp dụng loại nào? Gửi dữ liệu lên thuế như thế nào? Phần mềm tự gửi hay sao? Gửi dữ liệu chậm bị phạt phải không?...

Để trả lời đầy đủ cho các câu hỏi trên sẽ cần thời gian và phụ thuộc vào nhiều yếu tố như kế hoạch, chính sách của cơ quan thuế trong giai đoạn đầu triển khai, tiến độ triển khai hệ thống công nghệ thông tin về hóa đơn điện tử của cơ quan thuế, việc nâng cấp phần mềm hóa đơn điện tử của các nhà cung cấp giải pháp hóa đơn điện tử và giải pháp truyền nhận, lưu trữ dữ liệu hóa đơn điện tử với cơ quan thuế…

Trong khuôn khổ bài viết này, eHoaDon Online sẽ giải đáp những thắc mắc trên, dựa vào sự phân tích vào các quy định hiện hành của các văn bản pháp luật.

1. Khi nào doanh nghiệp chính thức áp dụng hóa đơn điện tử?

Tại Khoản 1 Điều 11 về hiệu lực thi hành của Thông tư 78 có nêu:

Thông tư này có hiệu lực thi hành kể từ ngày 01 tháng 7 năm 2022, khuyến khích cơ quan, tổ chức, cá nhân đáp ứng điều kiện về hạ tầng công nghệ thông tin áp dụng quy định về hóa đơn, chứng từ điện tử theo hướng dẫn tại Thông tư này và của Nghị định số 123/2020/NĐ-CP trước ngày 01 tháng 7 năm 2022

Tiếp sau đó, theo Công văn 10847/BTC-TCT ngày 20/9/2021 của Tổng cục Thuế thì Bộ Tài chính đã lập kế hoạch triển khai hóa đơn điện tử theo hai giai đoạn: giai đoạn 1 từ tháng 11/2021 và giai đoạn 2 từ tháng 4/2022.

Đồng thời, Bộ Tài chính đã ban hành Quyết định triển khai hóa đơn điện tử giai đoạn 1 tại 06 tỉnh, thành phố: Hà Nội, TP. Hồ Chí Minh, Hải Phòng, Phú Thọ, Quảng Ninh, Bình Định.

Dựa trên lộ trình Bộ Tài chính ban hành, 06 cục Thuế tỉnh, thành phố tổ chức triển khai áp dụng hóa đơn điện tử tại từng địa phương theo nguyên tắc: Triển khai lần lượt, đồng bộ, theo tập khách hàng của các Tổ chức cung cấp giải pháp hóa đơn điện tử ngay sau khi Tổ chức cung cấp giải pháp chuẩn bị điều kiện hạ tầng, kỹ thuật đáp ứng kết nối, truyền nhận dữ liệu thành công với Tổng cục Thuế thì cơ quan thuế sẽ thông báo và đôn đốc các doanh nghiệp thực hiện chuyển đổi sử dụng hóa đơn điện tử theo Nghị định 123 và Thông tư 78/2021/TT-BTC.

Như vậy, các doanh nghiệp vẫn tiếp tục sử dụng phần mềm hóa đơn điện tử hiện tại, thực hiện hoạt động kinh doanh và xuất hóa đơn bình thường như hiện tại, đến khi cơ quan thuế có thông báo đến doanh nghiệp thì doanh nghiệp thực hiện đăng ký thông tin sử dụng hóa đơn điện tử theo Nghị định 123 và Thông tư 78 và gửi đến cơ quan thuế thông qua Tổ chức cung cấp giải pháp hóa đơn điện tử.

Sau khi nhận được thông báo chấp thuận của cơ quan thuế thì doanh nghiệp thực hiện xuất hóa đơn theo quy định.

2. Doanh nghiệp sử dụng hóa đơn có mã hay không có mã?

Hình thức hóa đơn điện tử có mã và không có mã của cơ quan thuế là khái niệm mới được quy định tại Nghị định 123.

Tuy nhiên, nếu theo dõi hóa đơn điện tử từ Nghị định 51/2010/NĐ-CP và Thông tư 32/2011/TT-BTC thì đã có khái niệm hóa đơn điện tử xác thực và hóa đơn điện tử thông thường, nên có thể hiểu hình thức hóa đơn điện tử có mã và không có mã của cơ quan thuế có tính chất gần tương tự.

Theo đó:

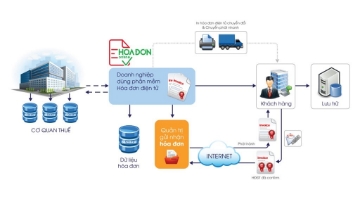

- Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

- Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

Doanh nghiệp căn cứ vào Điều 91 của Luật Quản lý thuế để xác định doanh nghiệp mình thuộc đối tượng sử dùng hóa đơn điện tử theo hình thức nào:

Hóa đơn điện tử có mã của cơ quan thuế

- Doanh nghiệp, tổ chức kinh tế khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

Ngoài ra, theo Nghị định 123 thì những doanh nghiệp thuộc đối tượng rủi ro cao về thuế thì cũng thuộc diện áp dụng.

Hóa đơn điện tử không có mã của cơ quan thuế

Doanh nghiệp kinh doanh ở lĩnh vực: Điện lực, xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy.

Doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm kế toán, phần mềm lập hóa đơn điện tử đáp ứng lập, tra cứu hóa đơn điện tử, lưu trữ dữ liệu hóa đơn điện tử theo quy định và bảo đảm việc truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

Bên cạnh việc doanh nghiệp tự xác định, cơ quan thuế thực hiện phân nhóm doanh nghiệp, người nộp thuế, phê duyệt đăng ký sử dụng hóa đơn điện tử có mã/ không mã.

3. Doanh nghiệp cần chuẩn bị những gì?

Hóa đơn điện tử theo Nghị định 123 và Thông tư 78 có nhiều điểm mới, thay đổi căn bản nghiệp vụ xuất hóa đơn, gửi nhận dữ liệu hóa đơn của doanh nghiệp, do đó cần có những bước chuẩn bị trước khi cơ quan thuế triển khai chính thức:

- Theo dõi, cập nhật các chính sách và lộ trình triển khai quy định tại Nghị định 123, Thông tư 78 và các văn bản, thông báo từ Tổng cục Thuế, các Cục thuế và Chi cục thuế địa phương, cán bộ chuyên quản…

- Liên hệ, giữ liên hệ với các Tổ chức cung cấp giải pháp hóa đơn điện tử và giải pháp truyền nhận, lưu trữ hóa đơn điện tử với Tổng cục Thuế có đáp ứng điệu kiện và được Tổng cục Thuế thẩm định, ký hợp đồng cung cấp dịch vụ để hỗ trợ doanh nghiệp thực hiện triển khai, nâng cấp phần mềm theo đúng chuẩn quy định.

Khi được cơ quan thuế thông báo, yêu cầu doanh nghiệp thực hiện đăng ký thông tin sử dụng hóa đơn điện tử theo Nghị định 123:

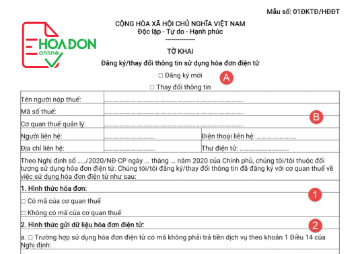

- Doanh nghiệp đăng ký thông tin sử dụng hóa đơn điện tử theo mẫu 01/ĐKTĐ-HĐĐT Phụ lục 1A ban hành kèm theo Nghị định 123 gửi đến cơ quan thuế thông qua Tổ chức cung cấp giải pháp hóa đơn điện tử.

- Trong thời gian 01 ngày làm việc sau khi gửi mẫu đăng ký sử dụng hóa đơn điện tử, doanh nghiệp sẽ nhận được chấp nhận/không chấp nhận đăng ký sử dụng hóa đơn điện tử. Sau khi được chấp nhận, doanh nghiệp bắt đầu thực hiện sử dụng hóa đơn điện tử theo quy định.

- Sau khi cơ quan thuế chấp nhận sử dụng hóa đơn điện tử theo quy định tại Nghị định 123, doanh nghiệp ngừng sử dụng hóa đơn điện tử đã thông báo phát hành theo các quy định trước đây (Thông tư 32), tiêu hủy hóa đơn giấy nhưng chưa sử dụng (nếu có) theo quy định.

4. Một số lưu ý khác với doanh nghiệp khi chuyển sang hóa đơn điện tử

Chuyển dữ liệu hóa đơn điện tử không có mã đến cơ quan thuế: Đối với doanh nghiệp sử dụng hình thức hóa đơn điện tử không có mã của cơ quan thuế sẽ thực hiện chuyển dữ liệu cho cơ quan thuế, gồm 2 phương thức:

- Phương thức chuyển dữ liệu hóa đơn điện tử theo Bảng tổng hợp dữ liệu hóa đơn điện tử theo Mẫu số 01/TH-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này cùng thời hạn nộp hồ sơ khai thuế giá trị gia tăng áp dụng đối với các trường hợp sau:

+ Cung cấp dịch vụ thuộc lĩnh vực: bưu chính viễn thông, bảo hiểm, tài chính ngân hàng, vận tải hàng không, chứng khoán.

+ Bán hàng hóa là điện, nước sạch nếu có thông tin về mã khách hàng hoặc mã số thuế của khách hàng

- Phương thức chuyển đầy đủ nội dung hóa đơn áp dụng đối với trường hợp bán hàng hóa, cung cấp dịch vụ không thuộc quy định tại điểm trên.

Người bán sau khi lập đầy đủ các nội dung trên hóa đơn gửi hóa đơn cho người mua và đồng thời gửi hóa đơn cho cơ quan thuế (chậm nhất trong cùng ngày).

Không cần in Hóa đơn chuyển đổi làm chứng từ đi đường:

Theo Nghị định 123, hóa đơn điện tử chuyển đổi chỉ có giá trị ghi sổ và kê khai mà không có giá trị pháp lý.

Khi vận chuyển hàng hóa đi đường thì cơ quan chức năng không kiểm tra hóa đơn giấy mà truy cập cổng thông tin dữ liệu của Tổng cục Thuế để tra cứu.

Doanh nghiệp xuất khẩu hàng hóa, dịch vụ xuất Hóa đơn điện tử GTGT:

Cơ sở kinh doanh kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ có hàng hóa, dịch vụ xuất khẩu (kể cả cơ sở gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn giá trị gia tăng điện tử.

Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn giá trị gia tăng cho hàng hóa xuất khẩu

Không phải báo cáo tình hình sử dụng hóa đơn (BC26): Nghị định 123 và Thông tư 78 không quy định doanh nghiệp phải thực hiện báo cáo tình hình sử dụng hóa đơn nữa, thay vào đó doanh nghiệp đã thực hiện gửi hóa đơn lên cơ quan thuế để cấp mã (với hóa đơn có mã) và chuyển dữ liệu hóa đơn không có mã lên cơ quan thuế (với hóa đơn không có mã).

Trên đây, eHoaDon Online đã tổng hợp các nội dung mà cộng đồng doanh nghiệp đang đặc biệt quan tâm liên quan tới hóa đơn điện theo Nghị định 123 và Thông tư 78.

Chúc các bạn thành công và tận hưởng những dịch vụ tuyệt vời từ nhà cung cấp giải pháp hóa đơn điện tử eHoaDon Online và hệ sinh thái thương mại điện tử BizStore.

Nội dung liên quan

Đăng ký sử dụng hóa đơn điện tử theo Nghị định 123 dễ dàng với eHoaDon Online

Sau khi Cổng thông tin về hóa đơn điện tử của Tổng cục Thuế chính thức mở, cơ quan thuế sẽ tiến hành gửi thông báo đến các doanh nghiệp thực hiện đăng ký sử dụng hóa đơn điện tử theo Nghị định 123.

Thủ tục đăng ký sử dụng hóa đơn điện tử theo Nghị định 123

Thủ tục đăng ký sử dụng hóa đơn điện tử theo quy định mới như thế nào là vấn đề các doanh nghiệp đặc biệt quan tâm.

Cách hủy hóa đơn còn tồn khi dùng hóa đơn điện tử theo Nghị định 123

Khi chuyển đổi sang hóa đơn điện tử theo Nghị định 123, phải xử lý thế nào với số hóa đơn đang còn tồn, gồm cả hóa đơn giấy và hóa đơn điện tử theo quy định cũ

Xử lý hóa đơn điện tử sai sót như thế nào theo Nghị định 123?

Hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC sẽ được triển khai đồng bộ trong thời gian tới. Trước những thay đổi lớn của chính sách mới, các doanh nghiệp hẳn sẽ không tránh khỏi việc sai sót, vướng mắc khi xuất hóa đơn gửi cho người bán.

Những tính năng rất hay của eHoaDon Online mà có thể bạn chưa biết

Được mệnh danh là hóa đơn điện tử Dễ Dùng Nhất, Thông Minh Nhất và Nhiều Ưu Đãi Nhất, eHoaDon Online là một cái tên ngày càng trở nên quen thuộc và được nhiều người dùng khắp nơi tín nhiệm.

Hộ kinh doanh có phải sử dụng hoá đơn điện tử?

Hộ kinh doanh có phải sử dụng hoá đơn điện tử? Nếu có thì trường hợp nào thì hộ kinh doanh bắt buộc phải áp dụng hóa đơn điện tử?