Kê khai hóa đơn điều chỉnh, thay thế được thực hiện như thế nào theo quy định của thông tư 78/2021/TT-BTC. Hãy cùng eHoaDon Online tìm hiểu bài viết dưới đây để hiểu rõ chi tiết.

1. Hóa đơn thay thế/điều chỉnh kê khai vào kỳ nào?

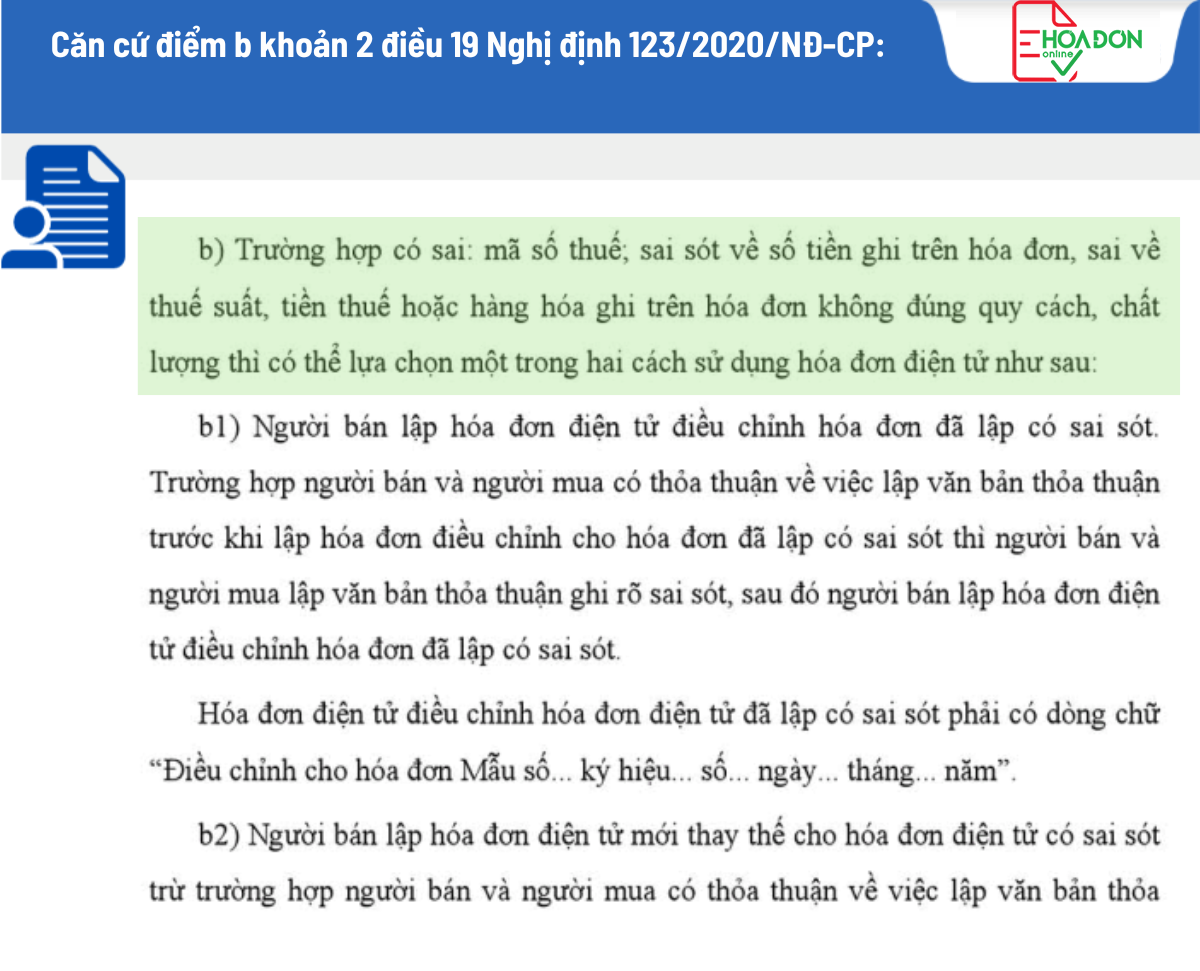

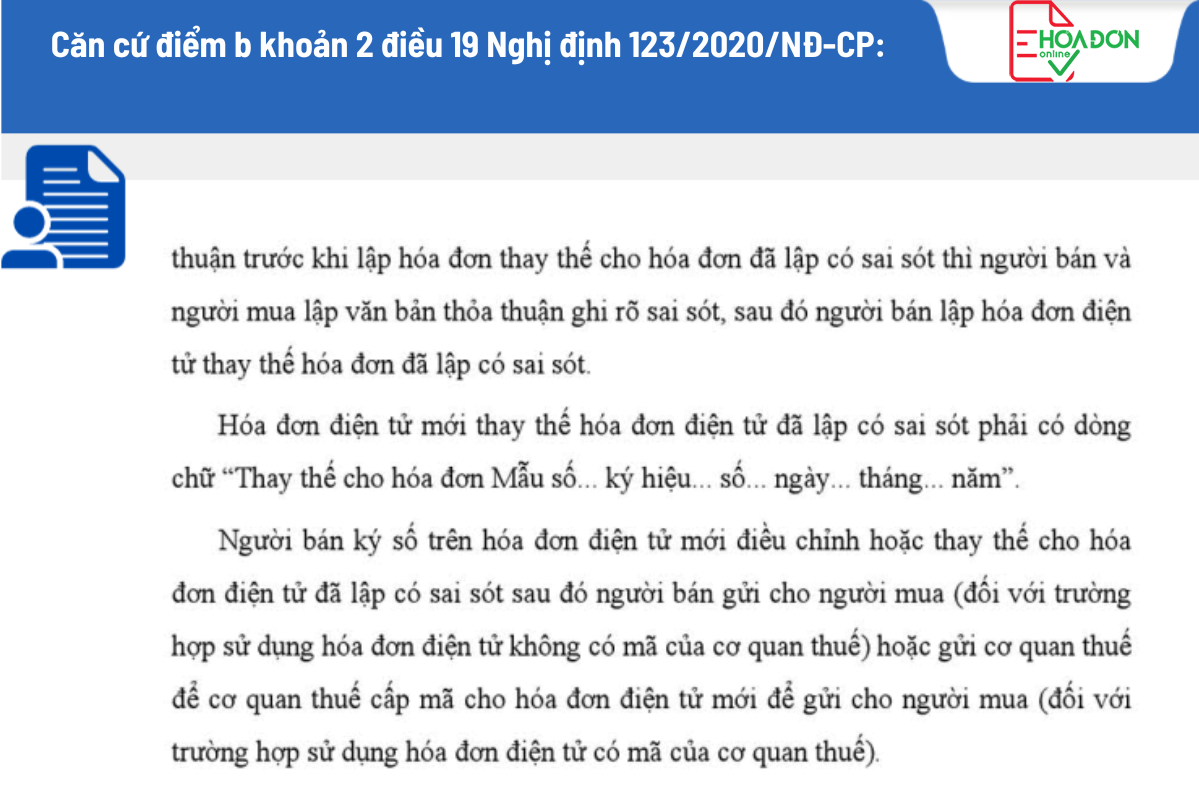

Căn cứ điểm b khoản 2 điều 19 Nghị định 123/2020/NĐ-CP quy định:

Như vậy, người nộp thuế được lựa chọn một trong hai hình thức xử lý: Lập hóa đơn điều chỉnh hoặc lập hóa đơn thay thế hóa đơn có sai sót.

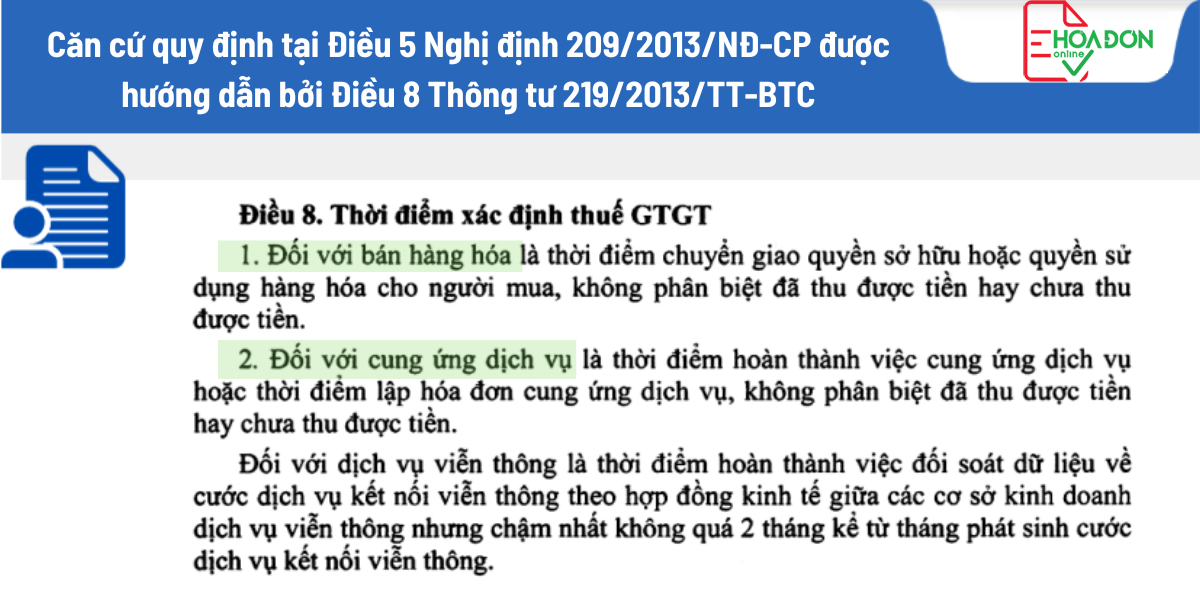

Căn cứ quy định tại Điều 5 Nghị định 209/2013/NĐ-CP được hướng dẫn bởi Điều 8 Thông tư 219/2013/TT-BTC về thời điểm phát sinh thuế giá trị gia tăng và thời điểm lập hóa đơn như sau:

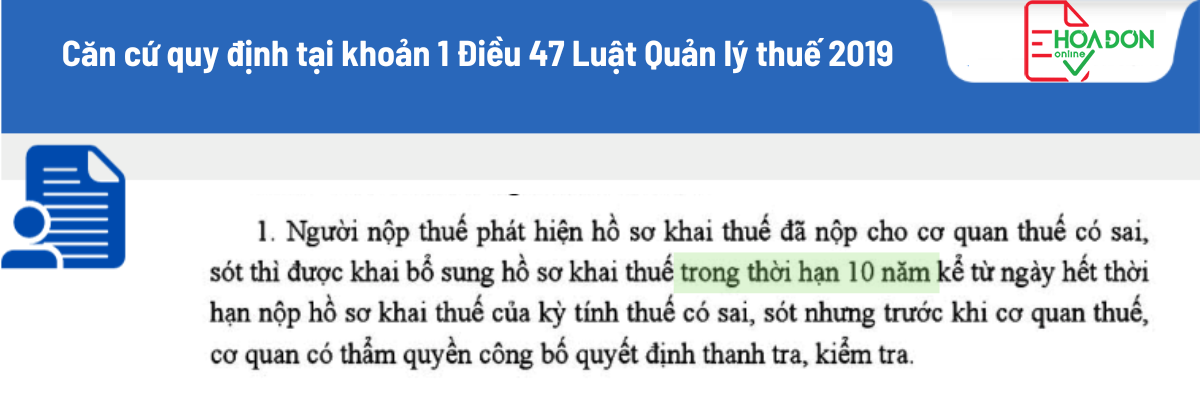

Căn cứ quy định tại khoản 1 Điều 47 Luật Quản lý thuế 2019 và khoản 4 điều 7 Nghị định 126/2020/NĐ-CP:

Người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế nếu phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

Do vậy, khi lập hóa đơn thay thế hoặc hóa đơn điều chỉnh cho hóa đơn có sai sót sẽ làm thay đổi nghĩa vụ thuế GTGT đã thực hiện kê khai trước đó. Trong trường hợp này, doanh nghiệp cần phải lập tờ khai thuế GTGT bổ sung cho tháng (quý) có hóa đơn bị sai sót.

Hóa đơn thay thế hoặc hóa đơn điều chỉnh và hóa đơn bị thay thế/bị điều chỉnh phát sinh tại hai kỳ kê khác nhau thì doanh nghiệp phải thực hiện kê khai hóa đơn thay thế/hóa đơn điều chỉnh trên tờ khai bổ sung của kỳ phát sinh hóa đơn bị thay thế/hóa đơn bị điều chỉnh.

2. Cách kê khai hóa đơn thay thế/điều chỉnh khác kỳ như thế nào?

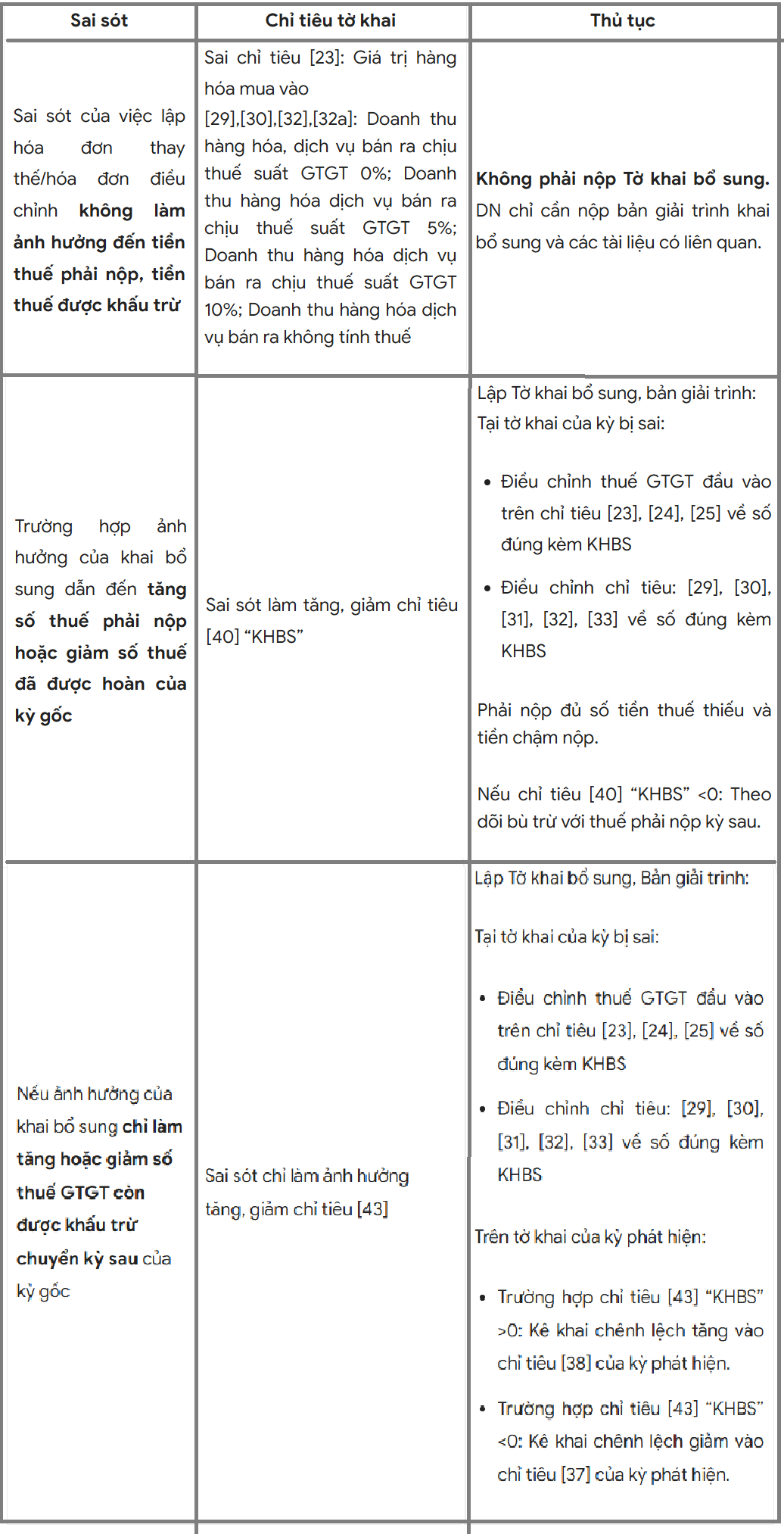

Trường hợp phát sinh hóa đơn thay thế/hóa đơn điều chỉnh, doanh nghiệp cần xác định sai sót cũng như mức độ ảnh hưởng của việc lập hóa đơn thay thế/hóa đơn điều chỉnh đối với nghĩa vụ thuế của kỳ gốc và thực hiện kê khai theo hướng dẫn sau:

3. Lưu ý quan trọng khi kê khai bổ sung hồ sơ khai thuế

Thời hạn kê khai bổ sung

Căn cứ khoản 1 điều 47 Luật Quản lý thuế 2019 quy định:

Do vậy, thời hạn kê khai bổ sung là 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai sót nhưng trước khi cơ quan Thuế hoặc cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

Các quy định khai bổ sung hồ sơ khai thuế khi cơ quan thuế công bố quyết định thanh tra, kiểm tra và ban hành kết luận, quyết định xử lý.

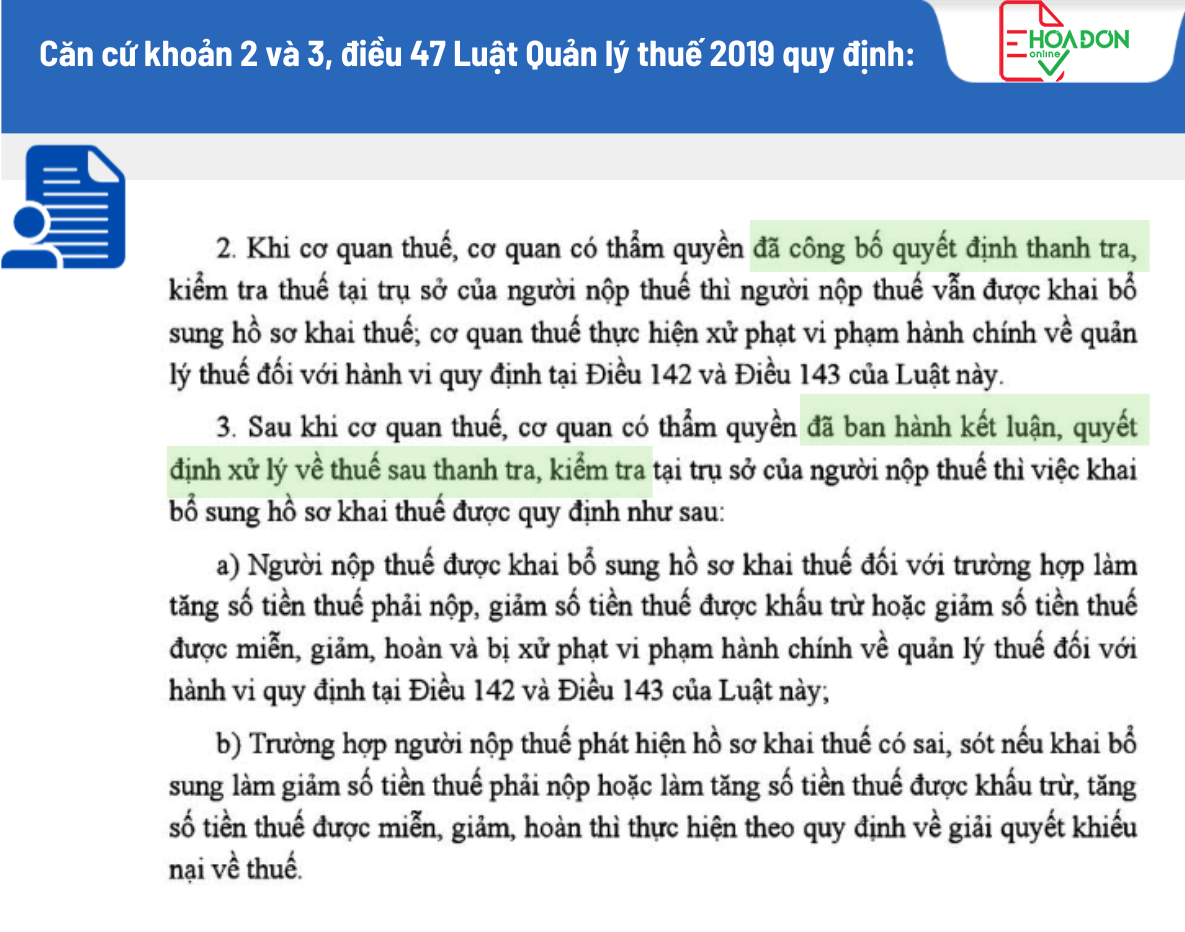

Căn cứ khoản 2 và 3 điều 47 Luật Quản lý thuế 2019 quy định:

Sau khi cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế sau thanh tra, kiểm tra tại trụ sở của người nộp thuế thì việc khai bổ sung hồ sơ khai thuế được quy định như sau:

+ Trường hợp làm tăng số tiền thuế phải nộp, giảm số tiền thuế được khấu trừ hoặc giảm số tiền thuế được miễn, giảm, hoàn thì người nộp thuế được khai bổ sung hồ sơ khai thuế. Đồng thời người nộp thuế sẽ bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật quản lý thuế 2019.

+ Trường hợp người nộp thuế phát hiện hồ sơ khai thuế có sai, sót nếu khai bổ sung làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được khấu trừ, tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

Hồ sơ kê khai bổ sung

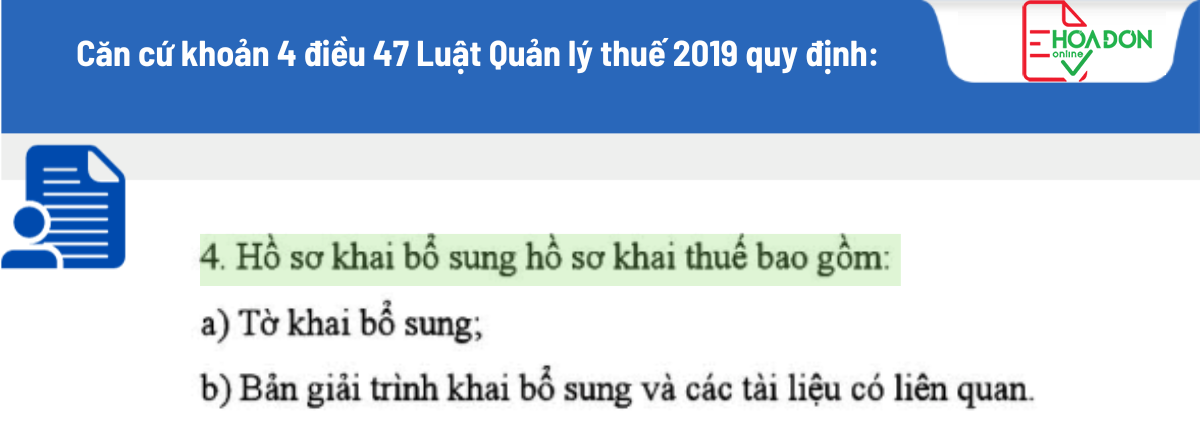

Căn cứ khoản 4 điều 47 Luật Quản lý thuế 2019 quy định:

Như vậy hồ sơ khai bổ sung hồ sơ khai thuế sẽ bao gồm tờ khai bổ sung; bản giải trình khai bổ sung và các tài liệu có liên quan.

Trên đây là các nội dung hướng dẫn kê khai hóa đơn điều chỉnh/thay thế khác kỳ chuẩn thông tư 78. Hi vọng sẽ giúp bạn đọc hiểu rõ và thực hiện đúng theo quy định của pháp

Bài viết liên quan: eHoaDon Online: Thành phần không thể thiếu trong giải pháp chuyển đổi số, gia tăng hiệu quả kinh doanh.

eHoaDon Online góp phần giúp các doanh chủ quản lý các nghiệp vụ từ bán hàng, quản lý các đơn đặt hàng, xuất- nhập và quản lý các kho hàng, xuất hóa đơn, theo dõi hóa đơn đầu vào, hóa đơn đầu ra... đến việc cần nắm rõ diễn tiến tình hình và kết quả hoạt động kinh doanh.

Nội dung liên quan

Hóa đơn điện tử- Hóa đơn bị sai sót thì lúc nào nên xóa rồi xuất mới lại và lúc nào nên điều chỉnh

Một vấn đề liên quan đến việc bạn chọn lựa tác vụ xử lý hóa đơn được đặt ra là: Khi sai sót trên hóa đơn xảy ra thì chúng ta cần thực hiện nghiệp vụ xử lý hóa đơn nào? Xóa hóa đơn, hay điều chỉnh hóa đơn?

Lỗi thường gặp khi dùng hóa đơn điện tử theo Nghị định 123 và cách khắc phục

Thông qua các diễn đàn, hội nhóm trên Facebook, Zalo và tổng đài hỗ trợ eHoaDon Online đã tổng hợp một số vướng mắc, khó khăn và lỗi phổ biến dưới đây để chia sẻ với bạn đọc về những lỗi thường gặp khi dùng hóa đơn điện tử theo Nghị định 123 và cách khắc phục

Cách xử lý hóa đơn điện tử sai sót theo Nghị định 123, Thông tư 78

Trước những thay đổi lớn của chính sách mới, các doanh nghiệp hẳn sẽ không tránh khỏi việc sai sót, vướng mắc khi xuất hóa đơn gửi cho người bán.

Hủy, điều chỉnh, thay thế hóa đơn theo thông tư 78, nghị định 123

Chọn lựa hủy, điều chỉnh, hay thay thế hóa đơn theo thông tư 78, nghị định 123