Sai sót hóa đơn là tình huống không thể tránh khỏi trong thực tế phát sinh. Vấn đề đặt ra là khi có sai sót và xử lý sai sót thì nhiều người còn bối rối trong việc chọn lựa quyết định: Hủy, điều chỉnh, hay thay thế hóa đơn.

Qua bài viết này hi vọng quý doanh nghiệp dựa trên cơ sở đó để có quyết định phù hợp.

1. Cần tuân thủ nguyên tắc Xử lý hóa đơn điện tử sai sót: Hãy đọc bài hướng dẫn ngay tại link này "Xử lý hóa đơn điện tử sai sót như thế nào theo Nghị định 123?"

Bài viết trên giúp quý doanh nghiệp nắm rõ: Khi nào cần hủy hóa đơn khi nào không cần hủy cũng như ra quyết định điều chỉnh hay thay thế (trong trường hợp còn có thể chọn phương án thay thế)

Để hiểu quy tắc khi nào còn có thể chọn phương án hủy, thay thế. Hãy đọc bài viết ngay tại link này

2. Xem xét các lựa chọn phương án sao cho phù hợp theo ý muốn của bên mua và bên bán hàng: Hủy hóa đơn sai rồi tạo hóa đơn mới hay Thay thế hóa đơn

Thực ra khi hóa đơn bị sai sót và cần phải hủy theo nguyên tắc thì chúng ta có thể thực hiện hủy và tạo lại hóa đơn mới. Đây là 2 nghiệp vụ đơn.

Tuy nhiên chúng ta có thể chọn phương án khác là thay thế cũng được. Bởi bản chất của thay thế là nghiệp vụ kép: Là nghiệp vụ vừa thay thế hóa đơn cũ, vừa phát hành hóa đơn mới thay thế cho hóa đơn cũ.

Ngoài ra đôi khi còn phụ thuộc vào việc đáp ứng phần nào mong muốn của bên đơn vị mua hàng. Bởi không phải lúc nào cũng phát hiện hóa đơn sai sót ngay trong ngày và kịp thời hủy hóa đơn sai sót và phát hành hóa đơn mới kịp thời. Đôi khi hóa đơn sai sót được phát hiện khi đã sang ngày khác rồi. Khách mua hàng lại mong muốn phát hành hóa đơn mới có ngày hóa đơn như ngày cũ (ngày của hóa đơn bi sai sót cần hủy) thì cũng không thể nào phát hành được.

Đó là lúc chúng ta nên chọn phát hành nghiệp vụ kép là phát hành hóa đơn thay thế; bởi bằng nghiệp vụ kép này trên hóa đơn mới có ghi rõ thông tin hóa đơn mới này dùng thay thế cho hóa hơn cũ bị sai có số serial nào, số hóa đơn cụ thể là gì. Điều này giúp cho hóa đơn thay thế và hóa đơn bị thay thế có mối quan hệ rõ ràng cụ thể.

Chú ý:

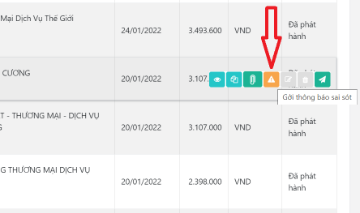

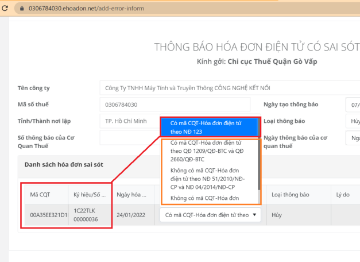

Đến thời điểm này, với hóa đơn áp dụng theo thông tư 78, nghị định 123 Thì khi xử lý sai sót hóa đơn đều cần phải có bước gửi Thông báo theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123.

Bài viết hướng dẫn Gửi thông báo sai sót của hóa đơn đến cơ quan thuế ngay tại link này.

Chúc các bạn thành công và tận hưởng những dịch vụ tuyệt vời từ nhà cung cấp giải pháp hóa đơn điện tử eHoaDon Online và hệ sinh thái thương mại điện tử BizStore.

Nội dung liên quan

Làm gì khi phát hiện hóa đơn đã phát hành bị sai sót

Giúp bạn dễ dàng hiểu được cần làm gì khi phát hiện hóa đơn đã phát hành bị sai sót

Xử lý hóa đơn điện tử sai sót như thế nào theo Nghị định 123?

Hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC sẽ được triển khai đồng bộ trong thời gian tới. Trước những thay đổi lớn của chính sách mới, các doanh nghiệp hẳn sẽ không tránh khỏi việc sai sót, vướng mắc khi xuất hóa đơn gửi cho người bán.

Gửi thông báo sai sót của hóa đơn đến cơ quan thuế

Theo quy định của thông tư 78, khi có sự sai sót đối với hóa đơn điện tử. Đơn vị bán hàng và phát hành hóa đơn cần gửi thông báo sai sót đến cơ quan thuế.

Vấn đề thông báo sai sót bị từ chối: Nguyên nhân và cách khắc phục!

Sau khi gửi thông báo sai sót hóa đơn đến cơ quan thuế thì bị trả về thông tin dữ liệu lỗi. Đâu là nguyên nhân và cách khắc phục.