Hướng dẫn lập bảng cân đối kế toán theo thông tư 200

Đối với kế toán, việc lập Bảng cân đối kế toán là “thử thách” lớn phải vượt qua trên con đường chinh phục các mục tiêu nghề nghiệp. Bài viết này sẽ hướng dẫn việc tạo lập Bảng cân đối kế toán theo thông tư 200 2014/TT BTC từng bước chi tiết nhất.

1. Bảng cân đối kế toán là gì

Bảng cân đối kế toán là báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản và nguồn hình thành tài sản của doanh nghiệp tại một thời điểm nhất định.

Nói cách khác đây là “Bức ảnh chụp nhanh” phản ảnh đến người xem hiện trạng Tài sản – Nguồn vốn của doanh nghiệp tại thời điểm chụp.

Ngoài bảng cân đối kế toán, bộ báo cáo tài chính còn gồm có: báo cáo lưu chuyển tiền tệ và báo cáo kết quả kinh doanh, thuyết minh báo cáo tài chính

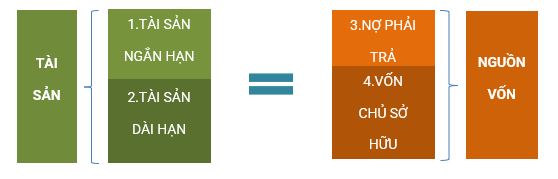

Hình 2: Cấu trúc Bảng cân đối kế toán đảm bảo cân bằng:

Tài sản = Nguồn Vốn

Tài sản Ngắn hạn + Tài sản dài hạn = Nợ phải trả + Vốn chủ sở hữu

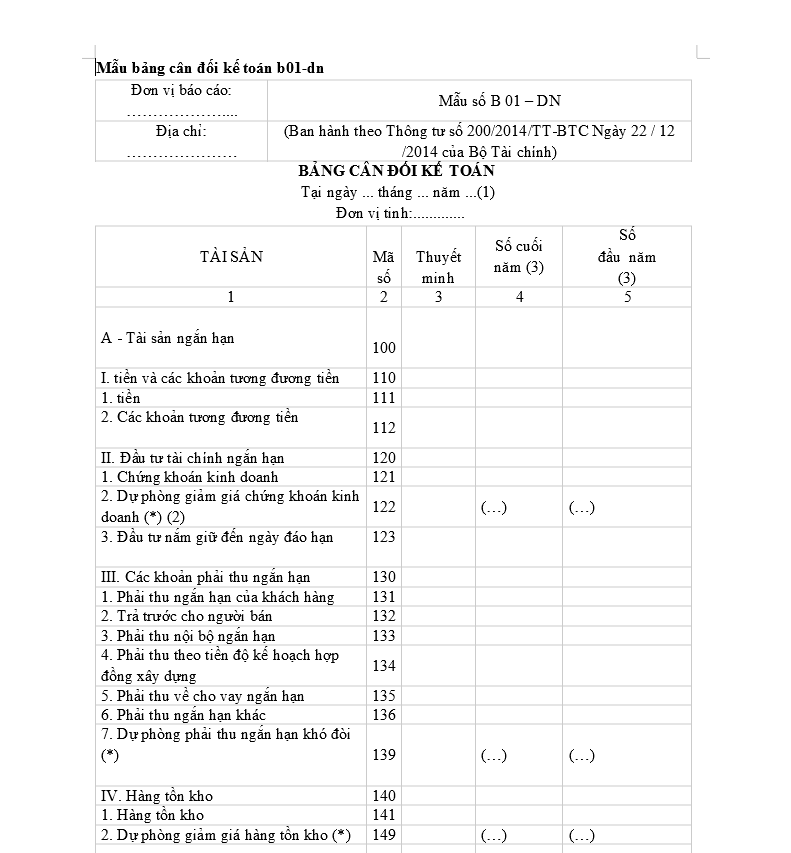

2. Mẫu bảng cân đối kế toán

Kế toán cần đảm bảo lập đúng mẫu báo cáo tài chính theo luật định để tránh bị phạt.

Mời bạn tải mẫu bảng cân đối kế toán theo thông tư 200 tại đây.

3. Chuẩn bị

3.1. Cơ sở để lập Bảng cân đối kế toán

- Bảng cân đối kế toán kỳ trước.

- Sổ, thẻ chi tiết tài khoản theo đối tượng.

- Sổ tổng hợp theo tài khoản.

- Bảng cân đối phát sinh tài khoản

3.2 Các nguyên tắc lập bảng cân đối kế toán.

Các văn bản cần tham khảo phục vụ cho việc lập BCĐKT đúng quy định:

+ Luật kế toán số 88/2015/QH13 – Mục 3 Báo cáo tài chính;

+ Luật doanh nghiệp số 59/2020/QH14. Thông tư 96/2020/TT-BTC – hướng dẫn công bố thông tin trên thị trường chứng khoán,…;

+ Chuẩn mực kế toán số 21 – Trình bày báo cáo tài chính;

+ Thông tư số 200/2014/TT BTC- Phần Báo Cáo Tài Chính.

Thời điểm lập Bảng cân đối kế toán: tùy từng loại hình doanh nghiệp, đặc điểm hoạt động và quy định của pháp luật mà kế toán xác định thời điểm lập cho phù hợp.

+ Các doanh nghiệp hoạt động liên tục có Niên độ kế toán từ ngày 01/01 đến ngày 31/12 có thời điểm lập báo cáo như sau: 31/03/N, 30/06/N, 30/09/N, 31/12/N.

+ Đối với doanh nghiệp có “Niên độ kế toán” khác, doanh nghiệp “không hoạt động liên tục”, doanh nghiệp thuộc các trường hợp như giải thể, chia tách, sát nhập, dừng hoạt động, được mua để trở thành công ty con của một công ty khác,… và các trường hợp đặc biệt khác. Kế toán căn cứ vào tình hình thực tế, và quy định của Luật liên quan để xác định thời điểm lập Bảng cân đối kế toán.

Người lập “Bảng cân đối kế toán”: Kế toán tổng hợp hoặc Kế toán trưởng thường là người lập báo cáo của đơn vị, hoặc doanh nghiệp có thể thuê ngoài đơn vị, cá nhân có giấy phép hoạt động trong lĩnh vực kế toán, kiểm toán để lập báo cáo.

Người đại diện theo pháp luật của doanh nghiệp tại thời điểm lập báo cáo là người chịu trách nhiệm trước pháp luật về báo cáo và cũng là người ký duyệt trên báo cáo.

Các chỉ tiêu trong “Bảng cân đối kế toán” được lập theo nguyên tắc sau:

- Các khoản mục tại Phần Tài sản, Nợ phải trả phải được phân loại “Ngắn hạn” hoặc “ Dài hạn”. Căn cứ phân loại:

+ Loại “Ngắn hạn” gồm các tài sản, nợ phải trả có khả năng thu hồi hoặc thanh toán trong vòng một chu kỳ kinh doanh của doanh nghiệp,

+ Loại “Dài hạn” gồm các tài sản, nợ phải trả có khả năng thu hồi hoặc thanh toán dài hơn một chu kỳ kinh doanh của doanh nghiệp.

Ví dụ 1: Doanh nghiệp có chu kỳ kinh doanh 12 tháng, Tại ngày 31/12/2020 có các khoản tiền gửi ngân hàng lần lượt là: Sổ tiết kiệm 1: số tiền 3 tỷ đồng thời hạn 2 tháng, Sổ tiết kiệm 2: Số tiền 5 tỷ đồng thời hạn 6 tháng, Sổ tiết kiệm 3: 10 tỷ đồng thời hạn 13 tháng.

Trình bày trên “bảng cân đối kế toán” các khoản tiết kiệm trên như sau:

Sổ tiết kiệm 1 thời hạn 2 tháng < 3 tháng, phân loại là Tài sản “Ngắn hạn” được trình bày tại khoản mục “Các khoản tương đương tiền” Mã số 112: 3 tỷ.

Sổ tiết kiệm 2 thời hạn 6 tháng < 12 tháng, phân loại là Tài sản “Ngắn hạn” được trình bày tại khoản mục “ Đầu tư nắm giữ đến ngày đáo hạn” Mã số 123: 5 tỷ.

Sổ tiết kiệm 3 thời hạn 13 tháng >12 tháng, phân loại là Tài sản “Dài hạn” được trình bày tại khoản mục “ Phải thu dài hạn khác” Mã số 216: 10 tỷ.

+ Phần Tài sản: các khoản mục được trình bày theo tính thanh khoản giảm dần.

+ Phần Nợ phải trả: các khoản mục được trình bày theo thời gian phải thanh toán tăng dần.

Các doanh nghiệp có chi nhánh hạch toán độc lập hoặc có các công ty con thì sẽ phải lập thêm bảng cân đối kế toán hợp nhất, bằng cách cộng các khoản tương ứng của tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, thu nhập khác, chi phí…và loại bỏ các khoản cần loại trừ. Đây là loại báo cáo khó đòi hỏi kế toán phải nắm rất chắc nghiệp vụ.

Xem chi tiết tại bài viết: Quy trình lập bảng cân đối kế toán hợp nhất

3.3 Các bước chuẩn bị

Việc chuẩn bị số liệu là bước quan trọng nhất trong quá trình lập Bảng cân đối kế toán.

Hầu hết các lỗi sai khi lập báo cáo, hoặc lập đúng nhưng thừa – thiếu dữ liệu phải sửa lại đều có nguyên nhân từ bước chuẩn bị này. Kế toán cần tập trung thời gian và nguồn lực để chuẩn bị số liệu lên báo cáo đầy đủ và chính xác nhất.

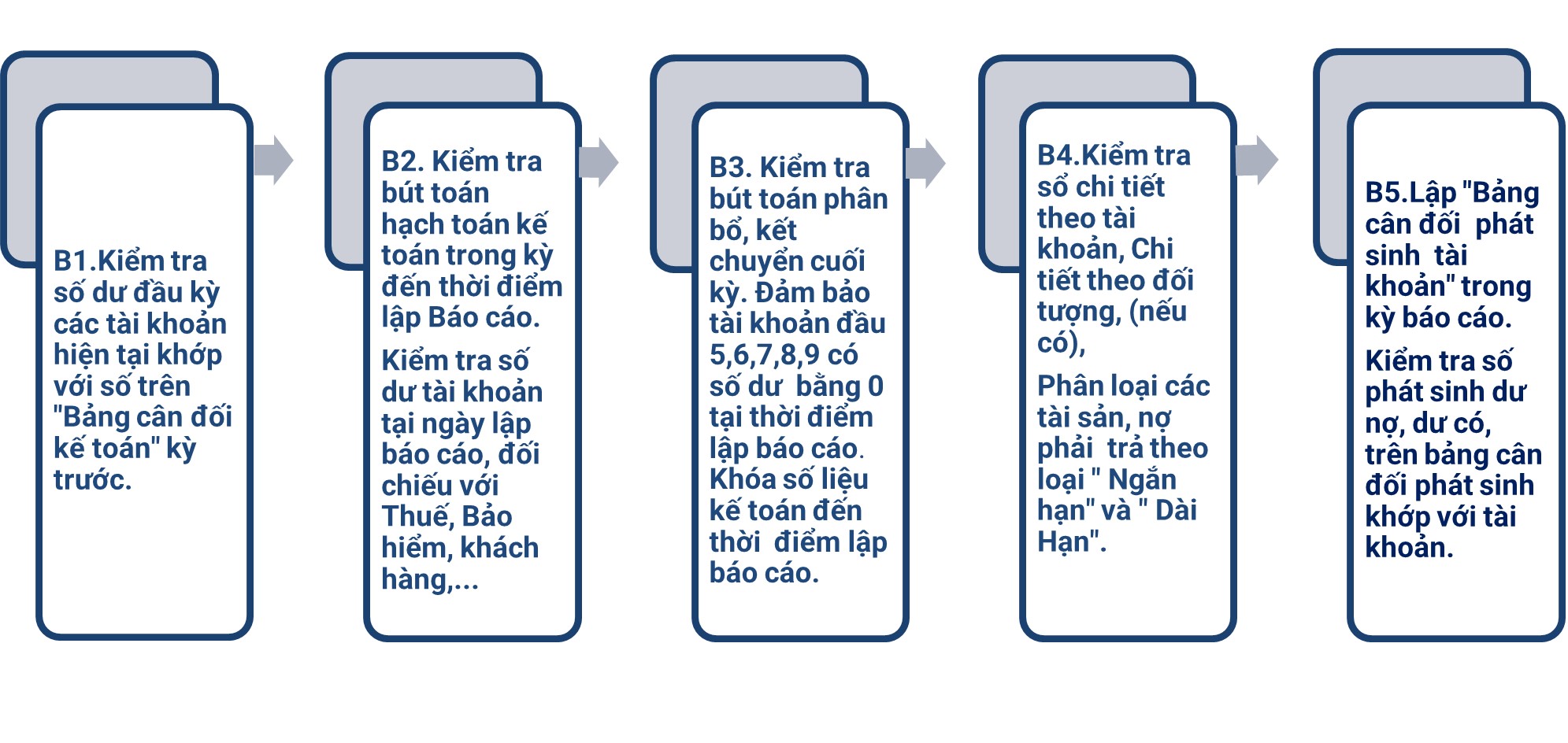

Để chuẩn bị lập Bảng cân đối kế toán cần trải qua 5 bước sau:

Bước 1: Kiểm tra số dư đầu kỳ các tài khoản hiện tại khớp với số trên “Bảng cân đối kế toán kỳ trước”.

Bước 2: Kiểm tra bút toán kế toán hạch toán trong kỳ đến thời điểm lập Báo cáo. Kiểm tra số dư tài khoản tại ngày lập báo cáo, đối chiếu với Thuế, Bảo hiểm, Khách hàng…

Bước 3: Kiểm tra bút toán phân bổ, kết chuyển cuối kỳ. Đảm bảo tài khoản đầu 5,6,7,8,9 có số dư bằng 0 tại thời điểm lập báo cáo. Khóa số liệu kế toán đến thời điểm lập báo cáo.

Bước 4: Kiểm tra sổ chi tiết theo tài khoản, Chi tiết theo đối tượng (nếu có). Phân loại các tài sản, nợ phải trả theo loại “Ngắn hạn” và “Dài hạn”.

Bước 5: Lập “Bảng cân đối phát sinh tài khoản” tròn kỳ báo cáo. Kiểm tra số dư nợ, dư có, trên bảng cân đối phát sinh khớp với tài khoản.

>>> Hướng dẫn chi tiết cách kiểm tra các bút toán hạch toán, sổ sách kế toán tại bài viết: Cách kiểm tra sổ sách kế toán và hướng dẫn xử lý một số sai lệch cơ bản

Hiện nay một số phần mềm kế toán thông minh trước khi lập BCTC sẽ tự động kiểm tra sai lệch và đưa ra cảnh báo cho kế toán, tiêu biểu như phần mềm kế toán online Bee Accounting. Phần mềm này còn có một số tính năng vượt trội khác như: tự động hạch toán, tự động nhập nhập liệu từ bảng excel, hóa đơn điện tử…giúp tiết kiệm thời gian, nâng cao năng suất kế toán.

Hình 4: Các bước chuẩn bị lập Bảng cân đối kế toán

Chú ý: Bảng cân đối phát sinh tài khoản là bảng tổng hợp số dư đầu kỳ, số phát sinh trong kỳ và số dư cuối kỳ của tất cả các tài khoản trong kỳ kế toán của một doanh nghiệp. Đây là báo cáo cơ bản, tổng hợp toàn bộ số liệu hạch toán trong kỳ từ các tài khoản riêng biệt. Báo cáo này hỗ trợ kế toán lập “Bảng cân đối kế toán” được nhanh hơn, thuận tiện trong việc kiểm tra đối chiếu số liệu.

>>> Xem thêm: Hệ thống tài khoản kế toán theo thông tư 200 và 133

4. Chi tiết cách lập Bảng cân đối kế toán theo thông tư 200

- Cách lấy dữ liệu vào cột Số đầu kỳ: Từ số liệu trên Bảng cân đối kế toán của kỳ trước, kế toán chuyển toàn bộ số liệu sang báo cáo kỳ này sau khi đã kiểm tra tại bước chuẩn bị lập báo cáo.

- Cách lấy dữ liệu vào cột Số cuối kỳ:

+ Các chỉ tiêu sử dụng số dư cuối kỳ của các tài khoản mà không cần phân loại chi tiết “Ngắn hạn”, “Dài hạn” theo đối tượng, kế toán sử dụng Bảng cân đối phát sinh tài khoản để lập các chỉ tiêu này.

+ Các chỉ tiêu sử dụng số dư cuối kỳ của tài khoản, có phân loại chi tiết “Dài hạn” và “ Ngắn hạn” theo đối tượng, Kế toán sử dụng kết hợp Sổ chi tiết tài khoản đã phân loại chi tiết theo đối tượng và Bảng cân đối phát sinh tài khoản để tạo lập.

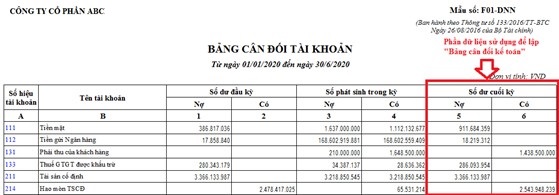

Ví dụ 2: Trích một phần Bảng cân đối phát sinh tài khoản từ ngày 01/06/2020 đến ngày 30/06/2020 của Công ty cổ phần ABC. Phần dữ liệu “Số dư cuối kỳ” tô màu đỏ được sử dụng để lập Bảng cân đối kế toán tại thời điểm ngày 30/06/2020. Cụ thể như hình dưới đây:

Hình 5: Trích bảng cân đối tài khoản của Công ty cổ phần ABC

từ ngày 01/01/20201 đến ngày 30/06/2020

Trong bảng trên: Chỉ tiêu “111- Tiền” trên Bảng cân đối kế toán được tạo lập bằng cách lấy số dư nợ cuối kỳ tài khoản 111 và 112 . Cụ thể cách tính:

“Chỉ tiêu 111” = 911.684.359+18.219.312 = 929.903.671.

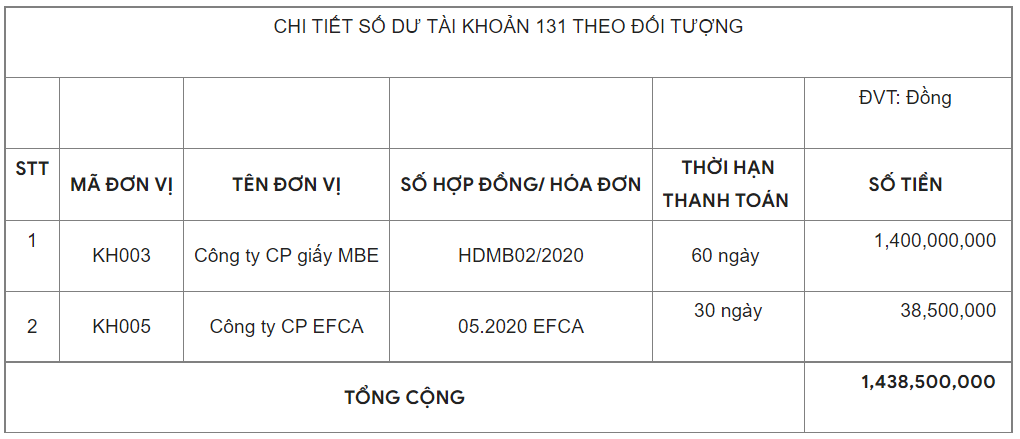

Tài khoản 131 có Số dư bên Có, Kế toán phải phân tách chi tiết số dư này theo từng hợp đồng theo hai khoản mục thời hạn thanh toán <12 tháng và > 12 tháng. Cách nhận biết để phân loại chi tiết số dư này như bảng dưới đây:

Kế toán căn cứ vào điều khoản “thời hạn thanh toán” trên hợp đồng hoặc hóa đơn để phân loại. Trong ví dụ này, tất cả các hợp đồng bán hàng đều có thời hạn thanh toán <12 tháng, được phân loại “Ngắn hạn” và ghi nhận vào phần Nguồn Vốn chỉ tiêu “312- Người mua trả tiền trước” cụ thể như sau: “Chỉ tiêu 312” = 1.438.500.000.

Ghi chú: Dữ liệu trên là dữ liệu thực tế của một đơn vị được lập trên phần mềm kế toán Bee Accounting, dữ liệu đã được lược bỏ bớt và tên đơn vị được thay đổi để bảo mật.

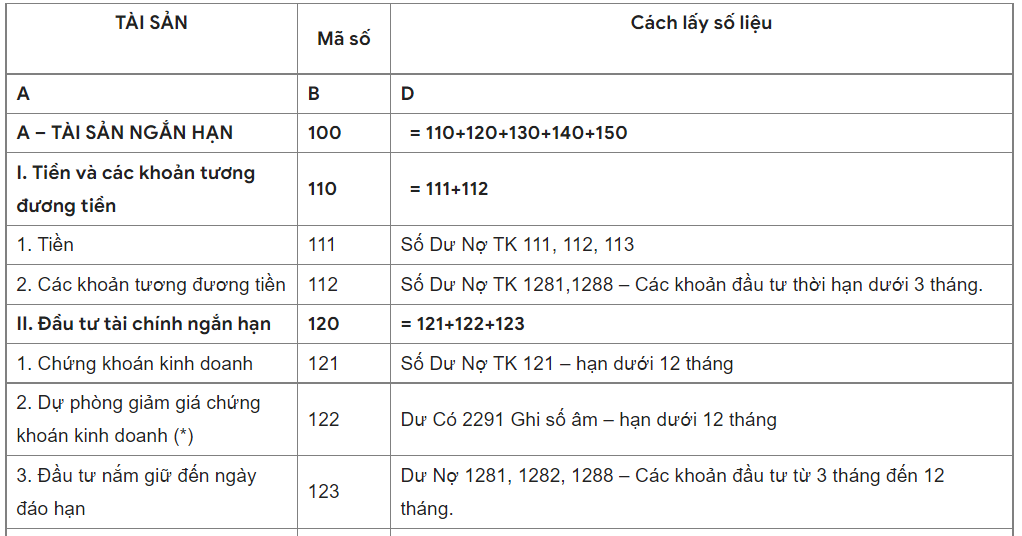

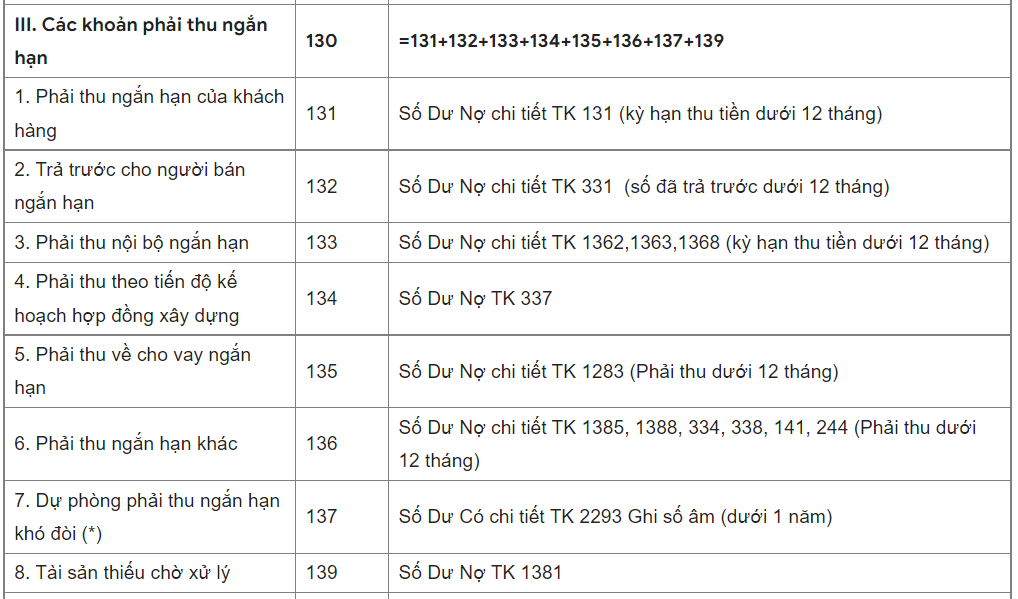

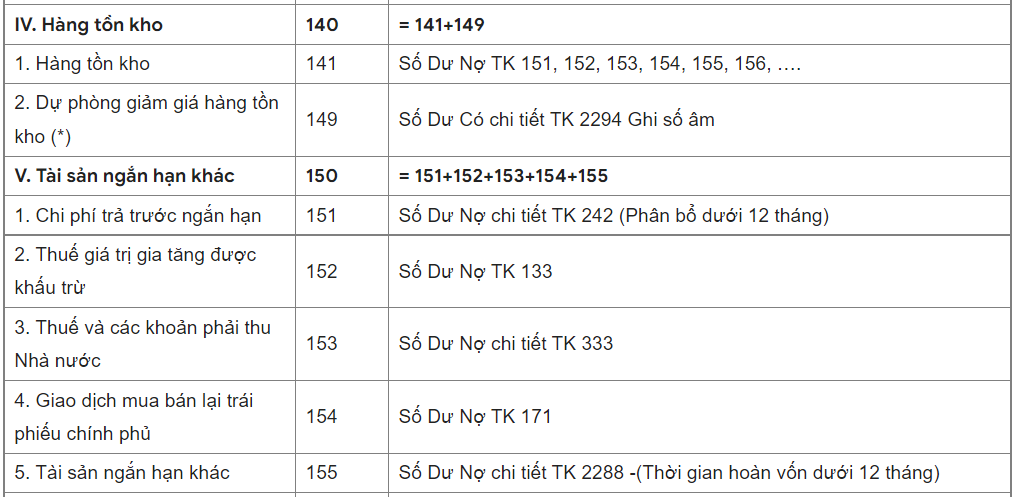

Mẫu bảng cân đối kế toán cùng chi tiết lập các chỉ tiêu trên “Bảng cân đối Kế Toán” với giả thiết doanh nghiệp hoạt động liên tục và chu kỳ kinh doanh 12 tháng

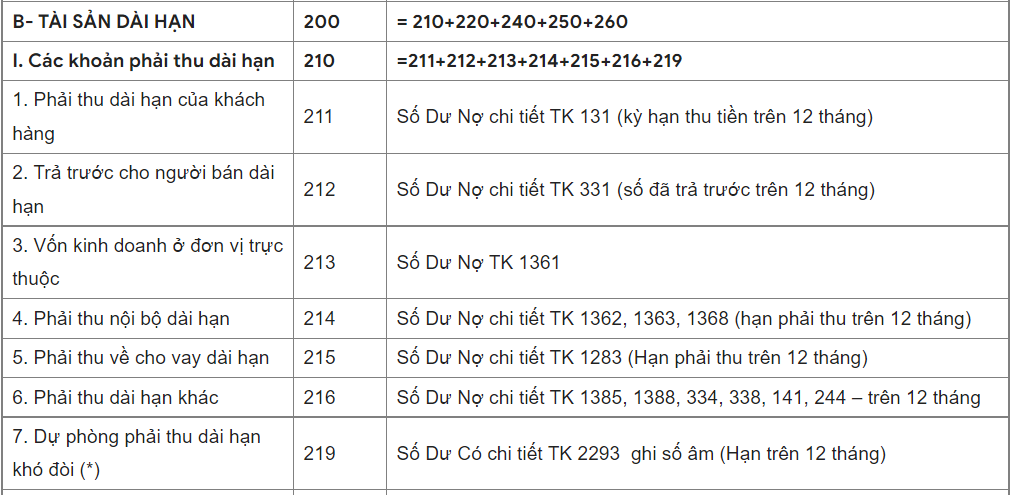

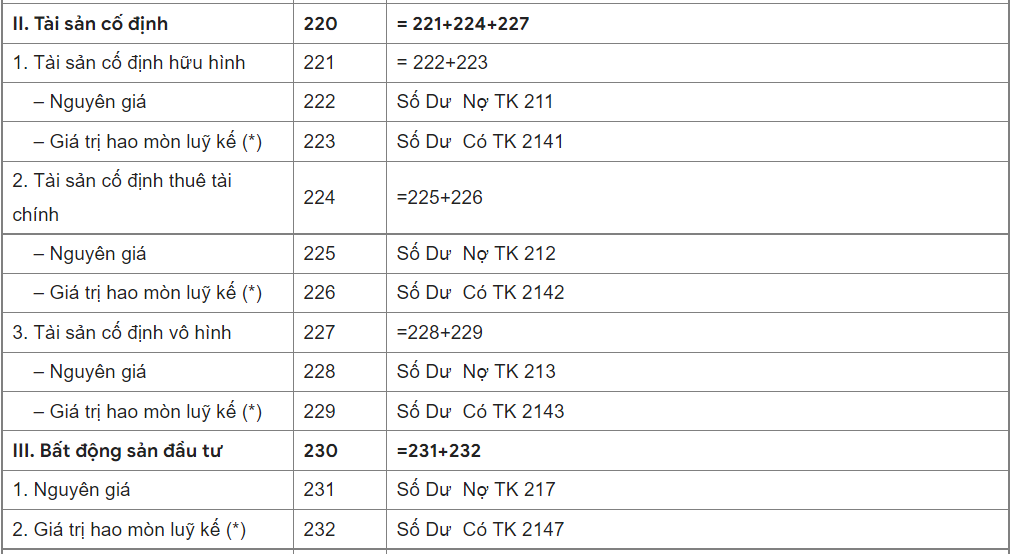

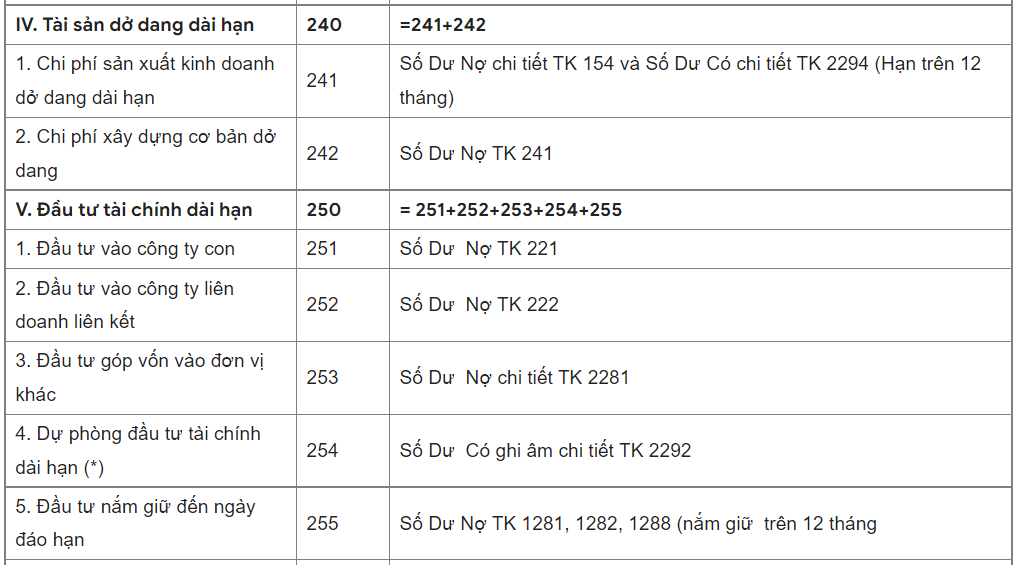

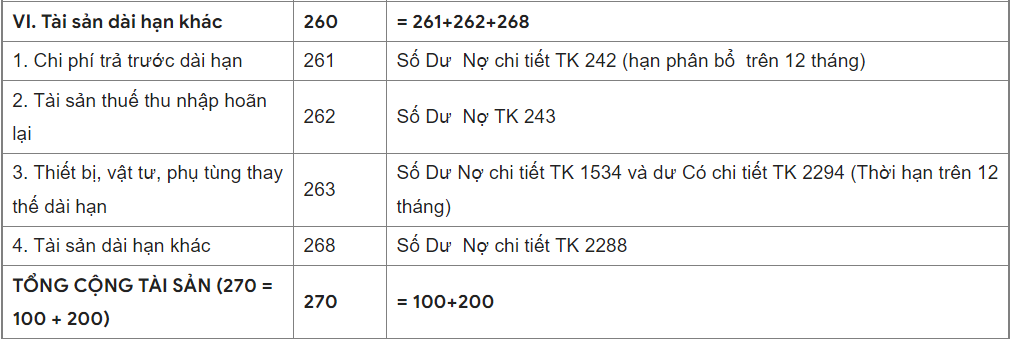

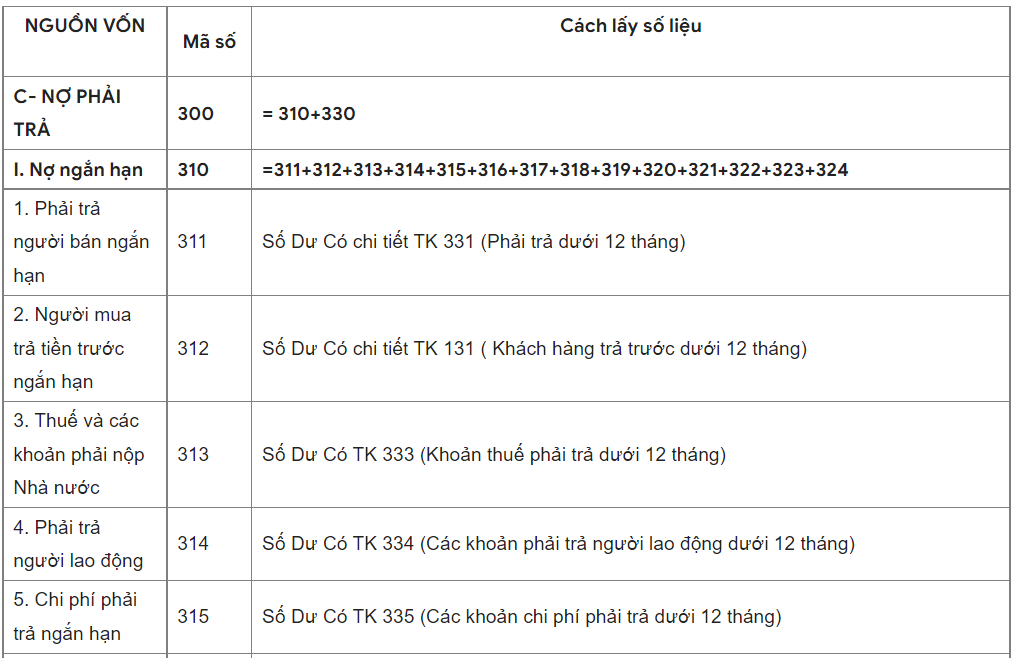

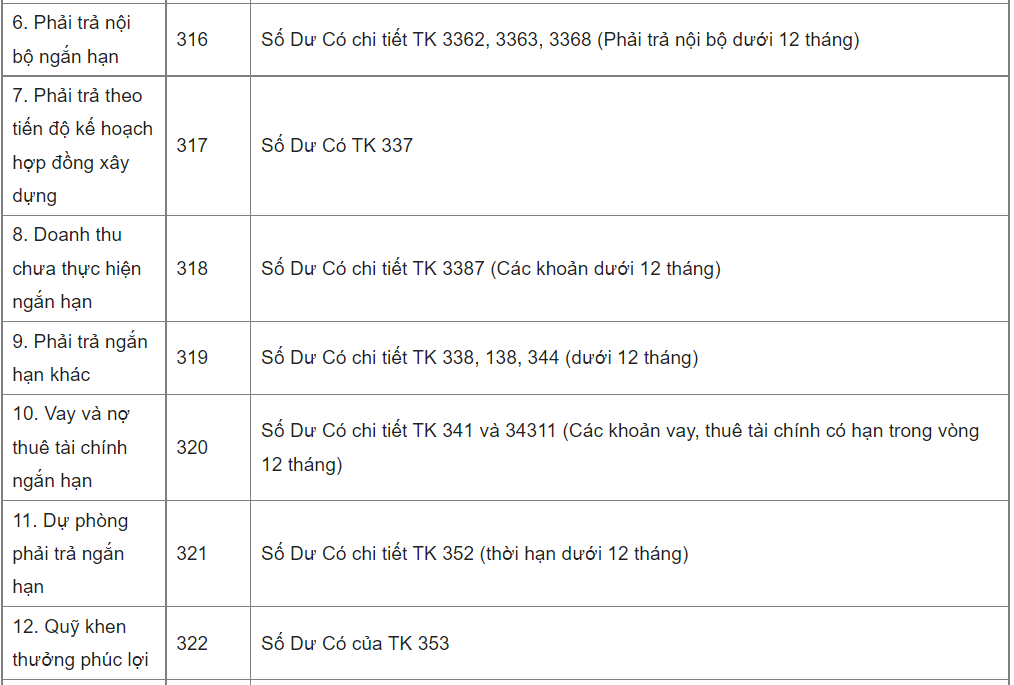

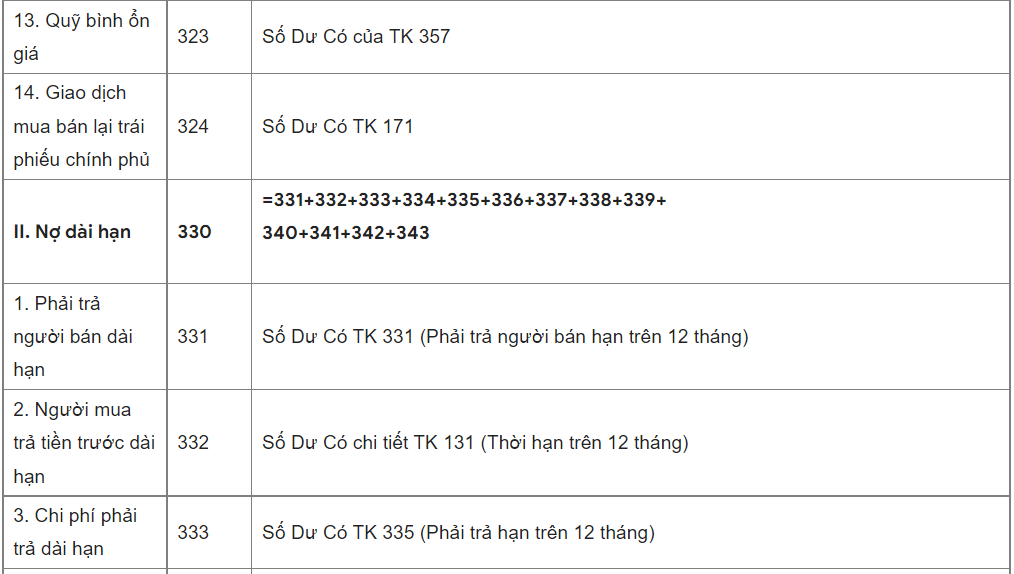

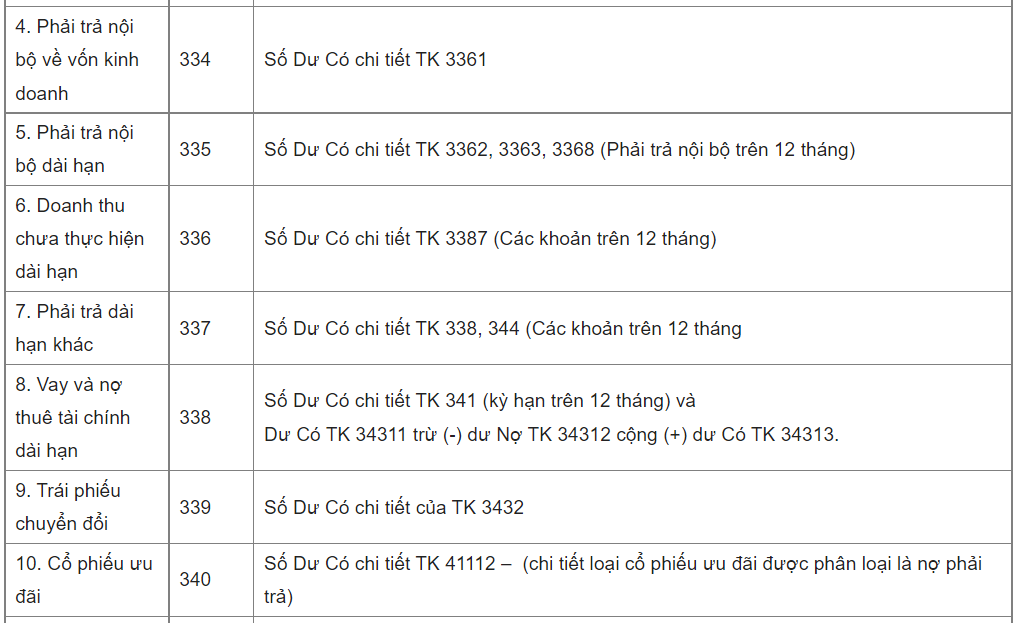

+ Cách lấy số liệu lập Báo cáo phần Tài Sản như bảng dưới đây:

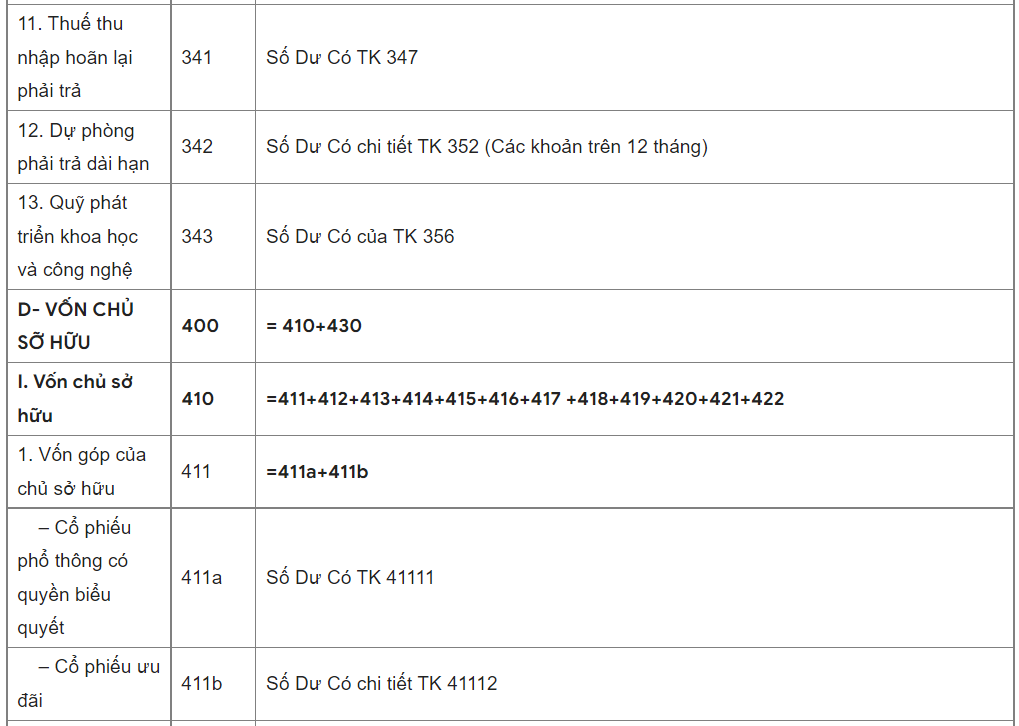

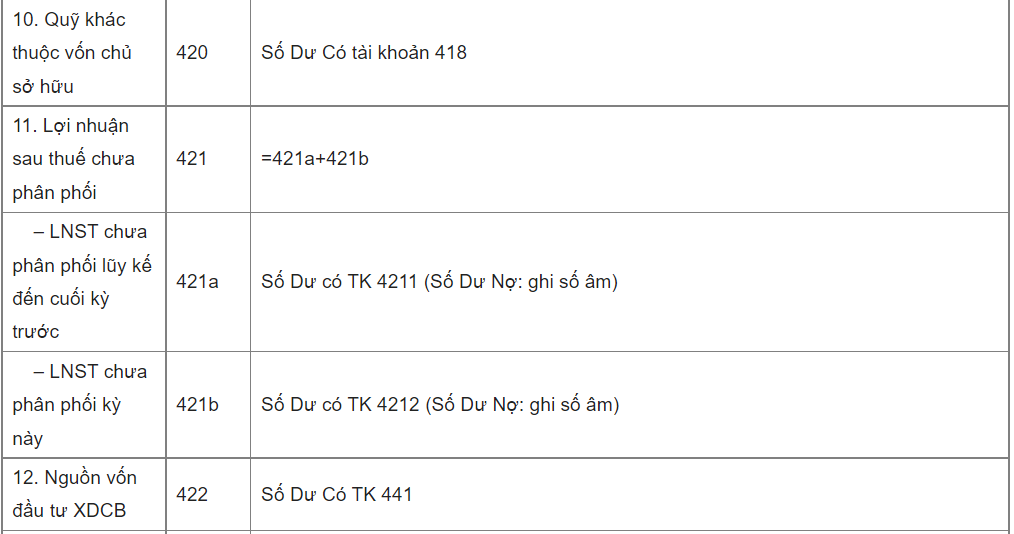

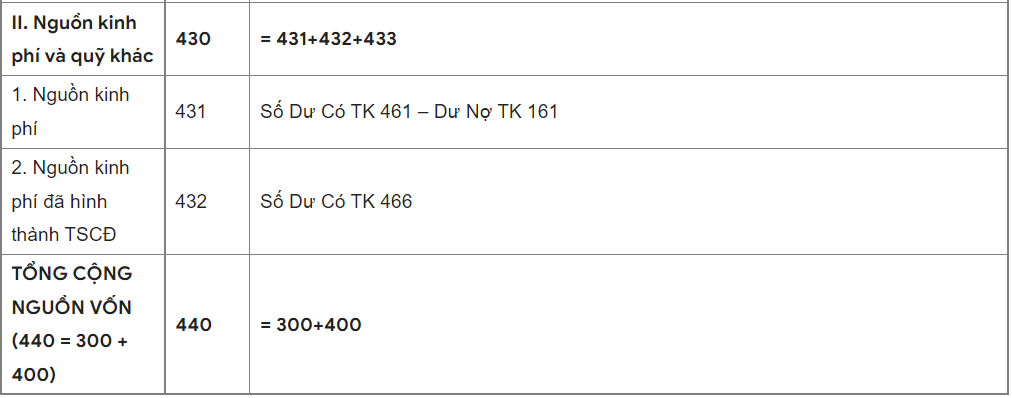

+ Cách lấy số liệu lập báo cáo phần Nguồn Vốn như bảng dưới đây:

Sau khi lập xong dữ liệu kế toán kiểm tra lại chỉ tiêu :

“Tổng Cộng tài sản – 270”= “ Tổng Cộng nguồn vốn – 440”

5. Một số lưu ý quan trọng khi lập BCĐKT

- Sử dụng Bảng cân đối phát sinh tài khoản để bắt đầu việc lập báo cáo. Lập lần lượt các chỉ tiêu theo danh sách Tài khoản có số dư trên Bảng cân đối phát sinh tài khoản. Khi lập xong một chỉ tiêu, bạn đã sử dụng những tài khoản nào trên Bảng cân đối phát sinh tài khoản thì phải đánh dấu lại để tránh bỏ sót hoặc sử dụng hai lần số liệu đó.

- Với các chỉ tiêu phải tách Số dư tài khoản theo đối tượng có thời hạn “Dưới 12 tháng” và “Trên 12 tháng”, thông thường là các tài khoản công nợ hoặc đầu tư gồm: TK131,331,138,338,136,336,141,128,334,341.., kế toán thực hiện tách đối tượng trên sổ chi tiết tài khoản. Căn cứ để tách là:

+ Điều khoản “Thời hạn thanh toán hoặc thời gian hoàn vốn” trên hợp đồng mua bán hàng hóa, hoặc hóa đơn, thỏa thuận hợp tác kinh doanh, hợp đồng vay vốn, hợp đồng thuê tài chính, hợp đồng tiền gửi,…để xác định tài sản, nguồn vốn là ngắn hạn hay dài hạn.

+ Một số công nợ nội bộ hoặc khoản đầu tư không có điều khoản liên quan đến thời hạn như: tạm ứng nhân viên, mua hàng hóa dịch vụ giữa các đơn vị nội bộ, đầu tư tài chính,…có thể căn cứ vào: quy định về thanh toán nội bộ, quy chế tài chính, quyết định của Giám đốc, nghị quyết của hội đồng quản trị về khoản đầu tư,… để xác định thời hạn.

>>> Xem thêm: Một số sai sót khi hạch toán tạm ứng tài khoản 141

+ Khi ghi nhận số liệu vào Bảng cân đối kế toán với cùng một tài khoản, cần ghi cùng lúc hai khoản mục “Ngắn hạn” và “Dài hạn” để tránh bỏ sót dữ liệu.

Ví dụ 3: Số dư bên Nợ Tài khoản 131 tại ngày 31/03/2020 của Công ty cổ phần ABC là: 300 triệu đồng. Bảng chi tiết số dư tài khoản 131 theo đối tượng như sau:

Từ bảng trên, Kế toán phân tách được số dư ngắn hạn (< 12 tháng) là 200 triệu. Số dư dài hạn (> 12 tháng) là 100 triệu.

Khi lập Báo cáo tài chính tại ngày 31/03/2020. Kế toán lập đồng thời hai chỉ tiêu:

+ Phần Tài sản ngắn hạn “Mã 131” là 200 triệu đồng;

+ Phần Tài sản dài hạn “Mã 211” là 100 triệu đồng.

Đánh dấu vào Bảng cân đối phát sinh tài khoản đã sử dụng Số dư bên Nợ TK131 (300 triệu đồng).

- Chỉ tiêu phần “Tài Sản” được mặc định lấy từ “Số dư Bên Nợ” của Tài khoản kế toán. Nếu lấy “Số dư Bên Có” phải ghi số âm.

- Chỉ tiêu phần “Nguồn vốn” được mặc định lấy “Số dư Bên Có” của Tài khoản kế toán. Nếu lấy “Số dư Bên Nợ” phải ghi số âm.

+ Đối chiếu số liệu giữa Chỉ tiêu 421b – lợi nhuận chưa phân phối kỳ này trên Bảng Cân Đối Kế Toán với Chỉ tiêu 60 – lợi nhuận sau thuế TNDN trên Báo cáo kết quả sản xuất kinh doanh theo công thức sau:

“Chỉ tiêu 421b” = “Chỉ tiêu 60” ± Số phát sinh tăng hoặc giảm trực tiếp vào lợi nhuận trong kỳ.

Trong đó Số phát sinh tăng, giảm trực tiếp vào lợi nhuận gồm: Thù lao thành viên Hội Đồng Quản Trị không trực tiếp tham gia điều hành doanh nghiệp, trích lập các quỹ của doanh nghiệp từ lợi nhuận sau thuế, chi trả cổ tức cho cổ đông, chênh lệch giá trị phần vốn nhà nước tại thời điểm cổ phần hóa,…

+ Khi lập “Báo cáo lưu chuyển tiền tệ” và “Thuyết minh báo cáo tài chính”, cần thường xuyên đối chiếu chéo với các số liệu trên Bảng cân đối kế toán từ đó có thể dễ dàng trong việc phát hiện các sai sót (nếu có).

Ví dụ 4: Một số các nội dung đối chiếu chéo như sau:

+ Chỉ tiêu 60 “tiền và tương đương tiền đầu kỳ” trên Báo cáo lưu chuyển tiền tệ = chỉ tiêu 111 “tiền” cột “Số đầu kỳ” trên “BCĐKT”.

+ Chỉ tiêu 70 “tiền và tương đương tiền cuối kỳ” trên Báo cáo lưu chuyển tiền tệ = chỉ tiêu 111 “tiền” cột “ Số cuối kỳ” trên “ BCĐKT”.

+ Chỉ tiêu “Phải thu khách hàng ngắn hạn” trên “Thuyết minh báo cáo tài chính” = Chỉ tiêu “131” trên “BCĐKT”.

+ Chỉ tiêu “ Phải thu khách hàng dài hạn” trên “Thuyết minh báo cáo tài chính” = Chỉ tiêu “211” trên “ BCĐKT”.

+ Chỉ tiêu phần “Số dư đầu kỳ, Nguyên Giá -Tài sản cố định hữu hình” trên“Thuyết minh báo cáo tài chính” = chỉ tiêu 222 – Cột số đầu kỳ trên “BCĐKT”.

+ Chỉ tiêu phần “Số dư cuối kỳ, Nguyên Giá -Tài sản cố định hữu hình” trên“Thuyết minh báo cáo tài chính” = chỉ tiêu 222 – Cột số cuối kỳ trên “BCĐKT”.

+ Tận dụng các tính năng của “Phần mềm kế toán” để rà soát số liệu nếu báo cáo bị sai lệch. Các phần mềm hiện nay có hỗ trợ một số tính năng:

- Báo cáo chứng từ đã hạch toán nhưng chưa ghi sổ, chứng từ hạch toán nhưng chưa lưu (dẫn đến thiếu số liệu);

- Kiểm tra Bảng cân đối phát sinh, Bảng cân đối kế toán không cân. Phần mềm sẽ chỉ ra Báo cáo chi tiết các phiếu hạch toán không được dùng để lập bảng, dẫn đến Bảng không cân.

Kế toán cần vận dụng tối đa các tính năng của phần mềm để rà soát số liệu được nhanh và lên báo cáo chính xác.

6. Cách xử lý khi lập xong mà BCĐKT không cân

Tổng tài sản > < Tổng nguồn vốn. Cách kiểm tra như sau:

– Rà soát lại các bước “Chuẩn bị lập báo cáo”, một số lỗi cơ bản như:

+ Chưa kết chuyển hết số dư trên các tài khoản đầu 5,6,7,8,9;

+ Bảng cân đối số phát sinh chưa cân, do sai sót trong hạch toán;

+ Quên chưa khóa sổ kế toán, dẫn đến các kế toán khác tiếp tục hạch toán vào số liệu trong kỳ lập báo cáo.

– Nếu các bước trên đều đã đúng, tiếp tục kiểm tra các lỗi:

+ Bỏ sót số liệu trên Bảng cân đối số phát sinh khi lập báo cáo (lỗi hay gặp nhất) dẫn đến thiếu dữ liệu phần “Tài Sản” hoặc “Nguồn Vốn” từ đó Bảng cân đối kế toán không cân;

+ Ghi nhận sai số liệu từ số dư cuối kỳ của tài khoản lên Bảng cân đối kế toán;

+ Nhầm lẫn giữa Số dư Nợ, Số dư Có của các tài khoản có số dư hai bên như: 131, 331, 138, 338, 136, 336, 141… dẫn đến số liệu phải ghi nhận vào phần “Tài sản” thì ghi sang phần “Nguồn vốn” và ngược lại.

Trên đây là hướng dẫn chi tiết cách lập Bảng cân đối kế toán theo Thông tư 200/2014/TT-BTC. Bee Accounting hy vọng bài viết giúp các bạn tự tin hơn trong việc lập và “kiểm soát” số liệu trên Bảng cân đối kế toán.

Phần mềm kế toán online Bee Accounting mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Với nghiệp vụ lập báo cáo tài chính, phần mềm hiện nay tự động hóa việc lập báo cáo – tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác. Hơn nữa, phần mềm có đầy đủ báo cáo quản trị – hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

Ngoài ra, phần mềm có nhiều tính năng hiện đại, mới thông minh cho phép kế toán viên:

+ Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

+ Kết nối với hệ thống quản trị bán hàng, nhân sự: Phần mềm online Bee Accounting nằm trong một hệ sinh thái gồm nhiều phần mềm quản lý mang đến giải pháp tổng thể cho quản trị doanh nghiệp.….

Nội dung liên quan

Định khoản kế toán là gì và các nguyên tắc định khoản

Định khoản kế toán là một trong những nghiệp vụ cơ bản nhất mà kế toán bắt buộc phải nắm vững. Trong bài viết dưới đây xin trích lượt bài chia sẻ từ Bee Accounting về khái niệm và các nguyên tắc khi định khoản.

Giải pháp ký số từ xa ưu việt eHoaDon Online Remote Signing

eHoaDon Online là đơn vị đầu tiên cung cấp giải pháp eHoaDon Online Remote Signing. Giải pháp giúp ký số từ xa các hóa đơn điện tử mà không cần phải dùng USB token vật lý đã và đang được hàng vạn doanh chủ sử dụng.

Cách lập báo cáo tài chính cơ bản, chi tiết qua 7 bước

BEE ACCOUNTING hy vọng chia sẻ với các bạn những bước cơ bản cần thiết giúp các bạn hình dung được quá trình ghi sổ sách kế toán và lên Báo cáo tài chính năm.

Hướng dẫn khai, nộp thuế đối với hộ kinh doanh, cá nhân kinh doanh

Cục Thuế TP.Hà Nội hướng dẫn khai, nộp thuế đối với hộ kinh doanh, cá nhân kinh doanh