Trong quá trình sản xuất kinh doanh, doanh nghiệp có thể có các phát sinh đến các khoản chi phí liên quan đến cho biếu tặng nhân viên vào các dịp như lễ, tết, trung thu, sinh nhật,....hay khách hàng vào các dịp tương tự hoặc khai trương. Theo đó trong bài viết này eHoaDon Online sẽ chia sẻ các thông tin liên quan đến khoản cho biếu tặng này.

I. Hóa đơn hàng cho biếu tặng:

- Theo khoản 7 Điều 3 Thông tư 26/2015/TT-BTC (sửa đổi, bổ sung Thông tư số 39/2014/TT-BTC) thì: Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho,

biếu, tặng, trao đổi, trả thay lương cho người lao động.

=> Vậy là, khi thực hiện xuất hàng để cho biếu tặng doanh nghiệp sẽ phải xuất hóa đơn

Cách viết hóa đơn hàng cho biếu tượng được hướng dẫn tại khoản 9 Điều 3 Thông tư 26/2015/TT-BTC như sau: Đối với hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động thì phải lập hóa đơn GTGT (hoặc hóa đơn bán hàng), trên hóa đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn xuất bán hàng hóa, dịch vụ cho khách hàng.

- Mẫu hóa đơn khi xuất hàng cho biếu tặng:

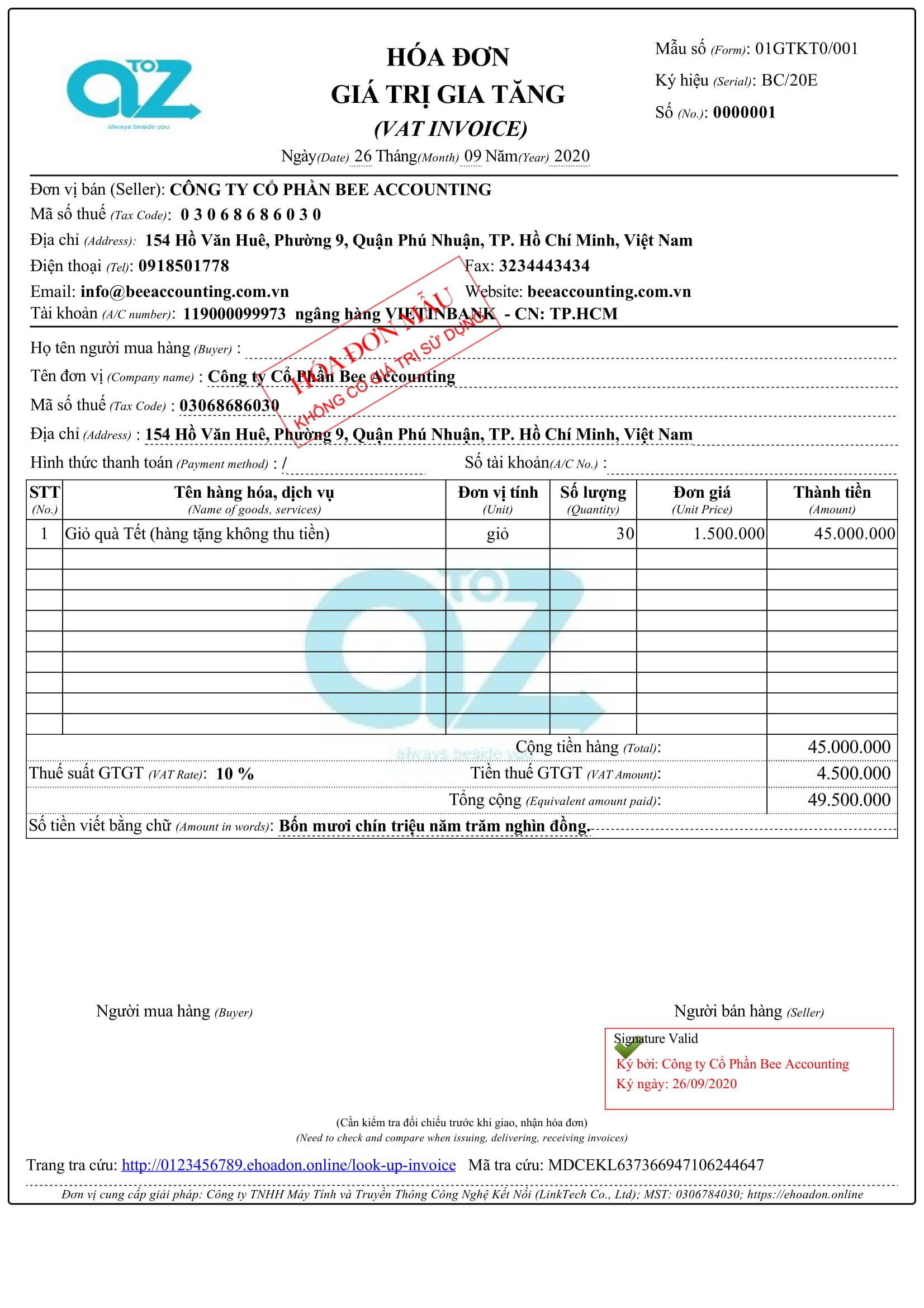

Hóa đơn hàng biếu tặng xuất cho nhân viên công ty mình

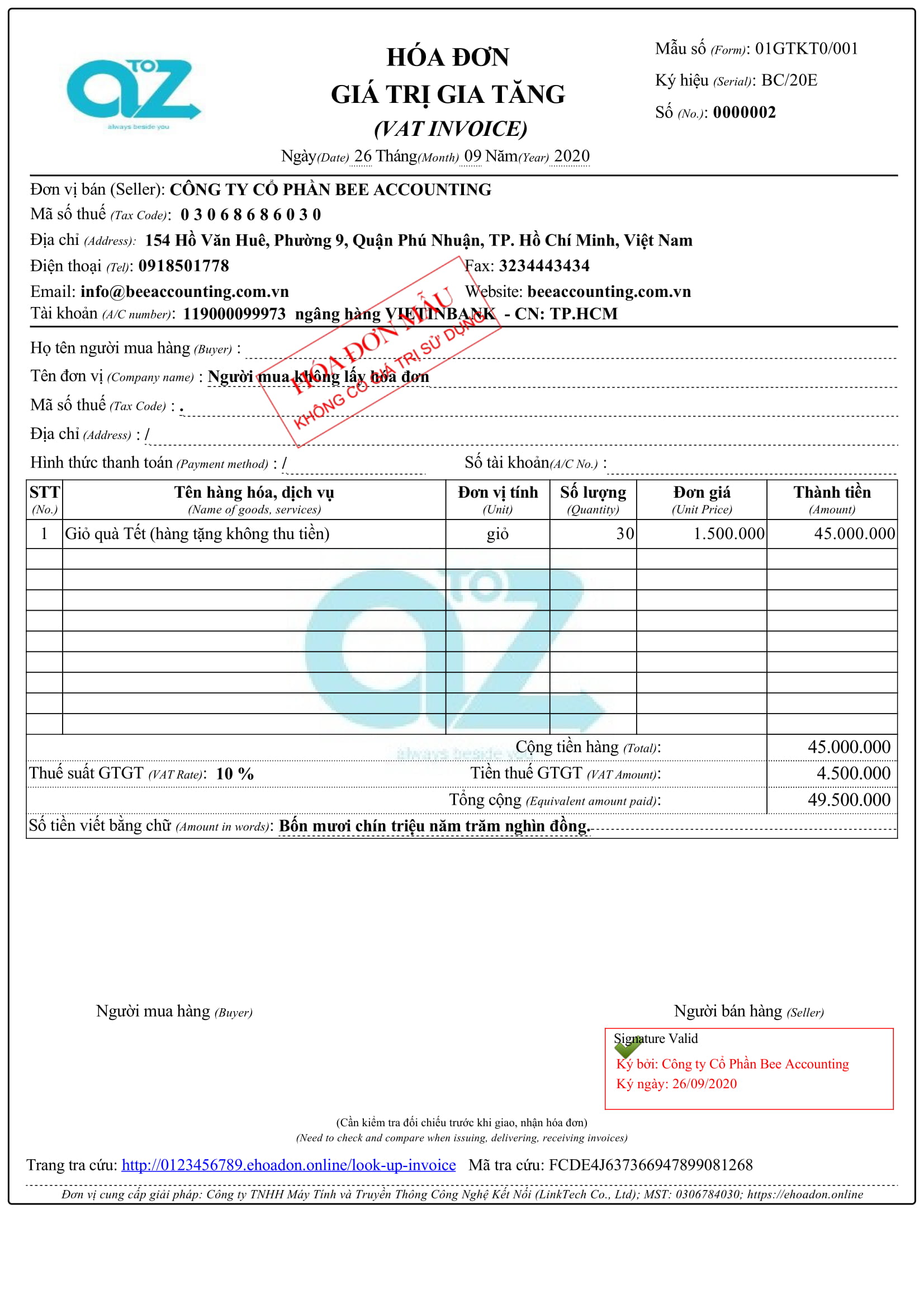

Hóa đơn hàng biếu tặng xuất cho cho khách hàng

Các lưu ý khi lập hóa đơn hàng cho biếu tặng:

- Phần thông tin người mua hàng:

+ Nếu người được cho biếu tặng nhận hóa đơn: thì ghi rõ và đầy đủ thông tin người mua hàng

+ Nếu người được cho biếu tặng không nhận hóa đơn thì ghi "Người mua không lấy hóa đơn"

- Phần hình thức thanh toán: vì cho biếu tặng không thu tiền nên chúng ta gạch chéo

- Phần nội dung "Tên hàng hóa dịch vụ": các bạn ghi thêm dòng chữ "Hàng tặng không thu tiền" để lấy đó làm căn cứ hạch toán vào chi phí.

- Phần đơn giá: là giá của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này (Theo Khoản 3 Điều 7 Thông tư số 219/2013/TT-BTC)

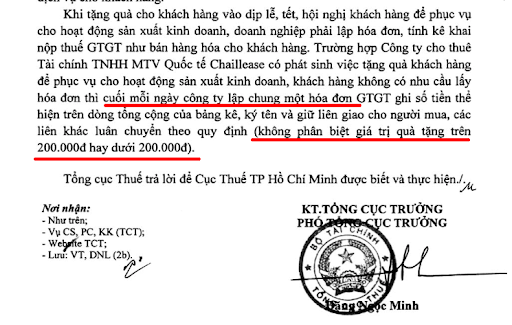

Câu hỏi được rất nhiều bạn quan tâm: (Có được xuất hóa đơn tổng không?)

Câu hỏi đặt ra là: Tặng cho nhiều nhân viên và khách hàng như thế mà phải xuất hóa đơn cho từng nhân viên, từng khách hàng à?

eHoaDon Online chia sẻ cùng bạn về câu chuyện này:

Như các bạn đã biết:

- Khi bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn và cuối mỗi ngày, phải lập một hóa đơn phải làm 1 hóa đơn tổng kèm theo bảng kê cho số hàng đã bán. (Theo Điều 18 Thông tư số 39/2014/TT-BTC)

- Trường hợp khi bán hàng hóa, cung ứng dịch vụ từ 200.000 đồng trở lên mỗi lần, người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì vẫn phải lập hóa đơn và ghi rõ “người mua không lấy hóa đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế. (Theo điểm 7 Điều 3 Thông tư số 26/2015/TT-BTC)

=> Nhưng theo công văn Số: 5483/TCT-DNL V/v Trả lời chính sách thuế ngày 28/11/2017 của Tổng Cục Thuế thì:

Lưu ý: Nội dung trên đây, eHoaDon Online đang hướng dẫn các quy định về khoản quà tặng cho khách hàng và nhân viên dịp lễ tết. Còn nếu công ty các bạn có thực hiện tặng hàng hóa cho khách hàng theo hình thức khuyến mại (như mua 2 tặng 1, mua A tặng B) hay tặng quà theo chương trình, hội nghị khách hàng, tri ân khách hàng thân thiết) hay tặng hàng để dùng thử thì các bạn xem tại đây: Cách viết hóa đơn hàng khuyến mại không thu tiền

II. Kê khai thuế GTGT của hàng cho biếu tặng:

1. Đối với bên thực hiện cho biếu tặng:

- Đầu vào: Khi mua hàng hóa về để cho biếu tặng thì được khấu trừ thuế GTGT đầu vào (nếu có hóa đơn GTGT đầu vào và thanh toán đúng quy định) Theo Khoản 5 Điều 14 Thông tư số 219/2013/TT-BTC:

Thuế GTGT đầu vào của hàng hóa (kể cả hàng hóa mua ngoài hoặc hàng hóa do doanh nghiệp tự sản xuất) mà doanh nghiệp sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo dưới các hình thức, phục vụ cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì được khấu trừ.

- Đầu ra: Công ty phải xuất hóa đơn GTGT, trên hóa đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn xuất bán hàng hóa cho khách hàng. Trong đó, giá tính thuế GTGT là giá tính thuế của hàng hóa cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

2. Đối với bên nhận được hàng cho biếu tặng:

- Doanh nghiệp khi nhận hàng hóa cho, biếu, tặng... mặc dù có hóa đơn vẫn không được khấu trừ số thuế GTGT đầu vào Theo Công văn số 633/TCT-CS ngày 13/2/2015 của Tổng cục Thuế về hóa đơn, thuế GTGT đối với hàng hóa cho, biếu, tặng:

Trường hợp doanh nghiệp nhận hàng hoá cho, biếu, tặng của doanh nghiệp trong nước: do không phải thanh toán tiền thuế GTGT nên doanh nghiệp chưa đáp ứng điều kiện kê khai, khấu trừ thuế GTGT đầu vào theo quy định tại Điều 14 Thông tư số 219/2013/TT-BTC nêu trên.

III. Doanh thu và chi phí hàng cho biếu tặng:

1. Doanh thu:

Theo khoản 5 Công văn Số 2785/TCT-CS ngày 23/7/2014 giới thiệu nội dung mới của Thông tư số 78/2014/TT-BTC ngày 18/6/2014 về thuế TNDN của BTC:

“5.1. Bỏ quy định xác định doanh thu tính thuế đối với hàng hóa, dịch vụ dùng để cho biếu tặng quy định tại điểm 3b Điều 5"

=> Như vậy: Hàng cho biếu tặng sẽ không phải ghi nhận doanh thu để tính thuế TNDN

(Theo công văn Số: 289/TCT-CS V/v thuế GTGT, TNDN hay công văn Số: 5519/TCT-DNL V/v Chính sách thuế.)

2. Về chi phí:

- Được tính vào chi phí được trừ khi tính thuế TNDN (Nếu đáp ứng được điều kiện về hóa đơn, chứng từ, thanh toán theo quy định)

- Chi tiết về hóa đơn chứng từ với từng đối tượng:

* Đối với cho biếu tặng khách hàng:

Trường hợp Công ty có mua hàng hóa (rượu, trà, bánh, kẹo) để tặng cho khách hàng trong các dịp lễ, tết cổ truyền nhằm tri ân, duy trì và phát triển mối quan hệ với khách hàng liên quan đến hoạt động sản xuất kinh

doanh của Công ty, có hóa đơn, chứng từ hợp pháp và thực hiện thanh toán không dùng tiền mặt (đối với hóa đơn có giá trị từ 20 triệu đồng trở lên) thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Theo công văn Số: 12129/CT-TTHT V/v: Chính sách thuế của Cục Thuế TP Hồ Chí Minh, ngày 09 tháng 12 năm 2016

* Đối với cho biếu tặng nhân viên:

- Tất cả các khoản quà tặng nhân viên dịp lễ tết, trung thu, sinh nhật, mồng 8/3, 20/10, 1/6, tặng lịch... đều thuộc nhóm các khoản chi có tính chất phúc lợi nên bị khống chế mức được tính vào chi phí được trừ khi tính thuế TNDN là: tổng số chi không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế.

Theo Công văn 4003/TCT-CS Ngày 17/10/2018 của Tổng Cục Thuế về chính sách thuế đối với mua hàng hóa làm quà cho cán bộ, nhân viên.

- Hồ sơ chứng từ quà tết cho nhân viên:

+ Hợp đồng, Hoá đơn mua quà tết (Nếu có)

+ Chứng từ thanh toán không dùng tiền mặt đối với các hóa đơn có tổng thanh toán từ 20 triệu đồng trở lên

+ Quy định trong quy chế tài chính, chi tiêu nội bộ… của doanh nghiệp về việc tặng quà vào các dịp lễ tết

+ Hoá đơn đầu ra

IV. Thuế TNCN với khoản quà tặng:

1. Đối với nhân viên được nhận quà:

- Đây là khoản tiền có tính chất tiền lương tiền công nên phải cộng vào thu nhập chịu thuế để tính thuế TNCN.

Theo khoản 2, Điều 2, Thông tư số 111/2013/TT-BTC:

e) Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức

2. Đối với khách hàng là cá nhân:

- Nếu quà tặng là tài sản không phải đăng ký sở hữu hoặc đăng ký sử dụng thì hoạt động tặng quà khuyến mại của Đơn vị không thuộc diện chịu thuế TNCN.

- Nếu các tài sản khác phải đăng ký quyền sở hữu hoặc quyền sử dụng với cơ quan quản lý Nhà nước như: ôtô; xe gắn máy, xe mô tô; tàu thủy, kể cả sà lan, ca nô, tàu kéo, tàu đẩy; thuyền, kể cả du thuyền; tàu bay; súng săn, súng thể thao thì phải chịu thuế TNCN từ quà tặng (Theo Khoản 10 Điều 2 Thông tư số 111/2013/TTBTC)

- Nếu quà tặng nhận được từ hoạt động trúng thưởng vượt trên 10 triệu đồng thuộc diện chịu thuế thu nhập cá nhân từ trúng thưởng.

V. Hạch toán hàng cho biếu tặng khách hàng/nhân viên:

1. Hạch toán cho biếu tặng Khách hàng:

1.1. Trường hợp mua hàng về tặng ngay cho khách hàng (không qua nhập kho)

Nợ TK 641 - Chi phí bán hàng (Thông tư 133 dùng tài khoản 6421)

Nợ TK 133 - Thuế GTGT được khấu trừ (Nếu đủ điều kiện khấu trừ thuế GTGT đầu vào)

Có TK 111/112/331 (Tùy theo tình trạng và hình thức thanh toán)

Có TK 3331 - Thuế GTGT phải nộp

1.2 Trường hợp mua hàng về nhập kho sau đó mới mang tặng cho khách hàng:

- Khi mua hàng, căn cứ vào hóa đơn đầu vào hạch toán:

Nợ TK 156

Nợ TK 133 (Nếu có)

Có TK 111/112/331 (Tùy theo tình trạng và hình thức thanh toán)

- Khi tặng hàng -> xuất hóa đơn -> căn cứ vào hóa đơn hạch toán:

Nợ TK 641

Có TK 156

Có TK 3331

1.3. Nếu hàng mang tặng do doanh nghiệp tự sản xuất ra thì hạch toán:

Nợ TK 641 Chi phí bán hàng (chi phí SX sản phẩm, giá vốn hàng hoá + Thuế GTGT đầu ra phải nộp

Có TK 152/153/155/156: chi phí SX sản phẩm, giá vốn hàng hoá

Có TK 3331

1.4. Hạch toán đối với bên khách hàng nhận được quà tặng:

Nợ 152/153/154/156/242/641/642: Nếu nhận được hóa đơn thì giá trị xác định theo hóa đơn (cả phần thuế GTGT trên hóa đơn). Nếu không nhận được hóa đơn thì quy đổi trị giá món quà theo thị trường.

Nợ 211: Giá trị theo đánh giá thực tế của Hội đồng giao nhận hoặc tổ chức định giá chuyên nghiệp;

Các chi phí mà bên nhận phải chi ra tính đến thời điểm đưa TSCĐ vào trạng thái sẵn sàng sử dụng như: Chi phí vận chuyển, bốc dỡ, lắp đặt, chạy thử, lệ phí trước bạ (nếu có). (Theo điểm d6 điều 35 của thông tư 200)

Có 711: Doanh nghiệp nhận quà tặng phải quy đổi ra Thu nhập khác để chịu thuế TNDN

Nếu doanh nghiệp bạn được tặng quà, hãy quy đổi trị giá món quà theo thị trường và ghi nhận vào "Thu nhập khác" để chịu thuế TNDN (khoản 15 Điều 7 Thông tư 78/2014/TT-BTC) (Theo Công văn số 934/CT-TTHT ngày 7/2/2017)

2. Hạch toán tặng quà lễ tết cho nhân viên:

2.1. Trường hợp mua hàng về tặng ngay cho nhân viên (không qua nhập kho)

Nợ TK 641 - Tặng cho bộ phận bán hàng (Thông tư 133 dùng tài khoản 6421)

Nợ TK 642 - Tặng cho bộ phận quản lý (Thông tư 133 dùng tài khoản 6422)

Nợ TK 133 - Thuế GTGT được khấu trừ (Nếu đủ điều kiện khấu trừ thuế GTGT đầu vào)

Có TK 111/112/331 (Tùy theo tình trạng và hình thức thanh toán)

Có TK 3331 - Thuế GTGT phải nộp

2.2 Trường hợp mua hàng về nhập kho sau đó mới mang tặng cho nhân viên:

- Khi mua hàng, căn cứ vào hóa đơn đầu vào hạch toán:

Nợ TK 156

Nợ TK 133 (Nếu có)

Có TK 111/112/331 (Tùy theo tình trạng và hình thức thanh toán)

- Khi hàng mua hoặc hàng tự sản xuất ra để tặng cho nhân -> xuất hóa đơn -> căn cứ vào hóa đơn hạch toán:

Nợ TK 641/642

Có TK 152/153/155/156

Có TK 3331

Chúc bạn nhận được nhiều quà, nhiều thành công và tận hưởng những dịch vụ tuyệt vời từ eHoaDon Online và hệ sinh thái BizStore.

Nội dung liên quan

Tính năng vượt trội của Hóa đơn điện tử eHoaDon Online

Hóa đơn điện tử eHoaDon Online là giải pháp chuyên nghiệp cho việc tạo lập, xuất và quản lý hóa đơn. Từ những tính năng cơ bản đến nâng cao, hóa đơn điện tử eHoaDon Online đáp ứng mọi tiêu chuẩn về hóa đơn điện tử, và các các quy định thông tư về hóa đơn điện tử của nhà nước.

3 phút để hiểu và vận dụng hóa đơn điện tử một cách hiệu quả

Bài viết mới tổng hợp này giúp bạn nhanh chóng hiểu và vận dụng hóa đơn điện tự một cách hiệu quả nhất: Những mục chính được chia sẻ trong bài viết gồm: Lợi ích của việc vận dụng hóa đơn điện tử, Hiểu đúng về hóa đơn điện tử, Những vấn đề thường gặp liên quan đến hóa đơn điện tử, Hóa đơn điện tử trong bối cảnh bùng nổ của thương mại điện tử.

Cách hạch toán chiết khấu thanh toán theo TT 200 và 133

Chiết khấu thanh toán có phải xuất hóa đơn không? Hạch toán như thế nào? Bài viết này hãng cung cấp giải pháp hóa đơn điện tử eHoaDon Online xin hướng dẫn cách hạch toán chiết khấu thanh toán với cả 2 trường hợp là chiết khấu cho khách hàng và được hưởng. Cách hạch toán chiết khấu thanh toán theo Thông tư 133 và 200

Cách kê khai Chiết khấu thương mại, giảm giá hàng bán

Hướng dẫn cách kê khai chiết khấu thương mại, cách kê khai giảm giá hàng bán. Quy định các trường hợp chiết khấu thương mại, giảm giá hàng bán, hóa đơn GTGT chiết khấu thương mại ...

Cách hạch toán Chiết khấu thương mại - Giảm giá hàng bán

Hướng dẫn cách hạch toán Chiết khấu thương mại - Giảm giá hàng bán theo Thông tư 200 và 133, quy định về khoản chiết khấu thương mại, cách hạch toán chiết khấu thương mại khi mua hàng, bán hàng (được hưởng).

Cách viết hóa đơn chiết khấu thương mại - giảm giá hàng bán

Khi bán hàng có chiết khấu thương mại, giảm giá hàng bán thì ghi hóa đơn như thế nào? Hãng hóa đơn điện tử eHoaDon Online xin hướng dẫn cách viết hóa đơn chiết khấu thương mại, giảm giá hàng bán chi tiết theo từng trường hợp

Phân biệt chiết khấu thương mại và chiết khấu thanh toán

Phân biệt chiết khấu thương mại và chiết khấu thanh toán; Phân biệt với giảm giá hàng bán, hàng bán bị trả lại

Quy định về việc sử dụng hóa đơn điện tử có mã, không có mã

Quy định về việc sử dụng hóa đơn điện tử: Các trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế và không có mã của cơ quan thuế, trường hợp sử dụng phiếu xuất kho kiêm vận chuyển điện tử.