Doanh nghiệp thường phát sinh các khoản chi phí liên quan đến cho biếu tặng nhân viên hay khách hàng dịp lễ tết, khai trương, trung thu, sinh nhật,….. hay Doanh nghiệp nhận được quà biếu tặng. Hóa đơn trong trường hợp này như thế nào? Kê khai, hạch toán ra sao? Có được khấu trừ hay không? Đây là câu hỏi được nhiều người quan tâm, qua tìm hiểm và tổng hợp chúng tôi xin chia sẻ các thông tin giúp các bạn giải đáp thắc mắc về vấn đề này.

I. Hóa đơn hàng biếu tặng.

1. Quy định về hóa đơn biếu tặng.

-Theo khoản 7 điều 3 Thông tư 26/2015/TT-BTC:

“b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất).”

-Theo khoản 9 điều 3 Thông tư 26/2015/TT-BTC:

“2.4. Sử dụng hoá đơn, chứng từ đối với hàng hoá, dịch vụ khuyến mại, quảng cáo, hàng mẫu, cho, biếu, tặng đối với tổ chức kê khai, nộp thuế GTGT theo phương pháp khấu trừ:

– Đối với hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động thì phải lập hoá đơn GTGT (hoặc hoá đơn bán hàng), trên hoá đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hoá đơn xuất bán hàng hoá, dịch vụ cho khách hàng.”

=> Như vây: Khi xuất hàng hóa, dịch vụ để cho biếu tặng (khách, hàng, công nhân viên …) Thì phải lập hóa đơn và kê khai thuế GTGT như bán hàng bình thường.

2. Cách xuất hóa đơn biếu tặng

– Cách viết hóa đơn hàng cho biếu tượng được hướng dẫn tại khoản 9 Điều 3 Thông tư 26/2015/TT-BTC như sau: Đối với hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động thì phải lập hóa đơn GTGT (hoặc hóa đơn bán hàng), trên hóa đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn xuất bán hàng hóa, dịch vụ cho khách hàng.

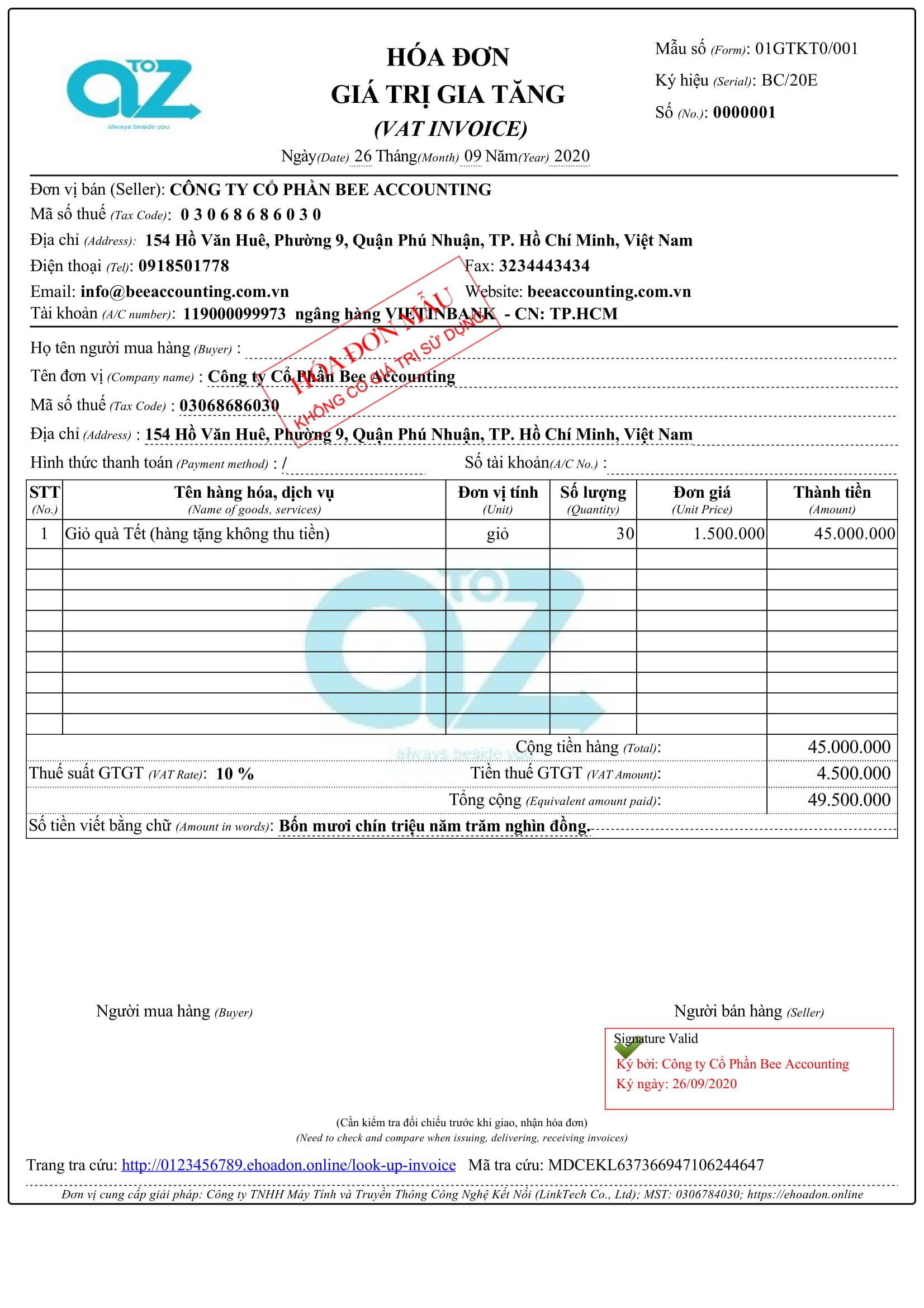

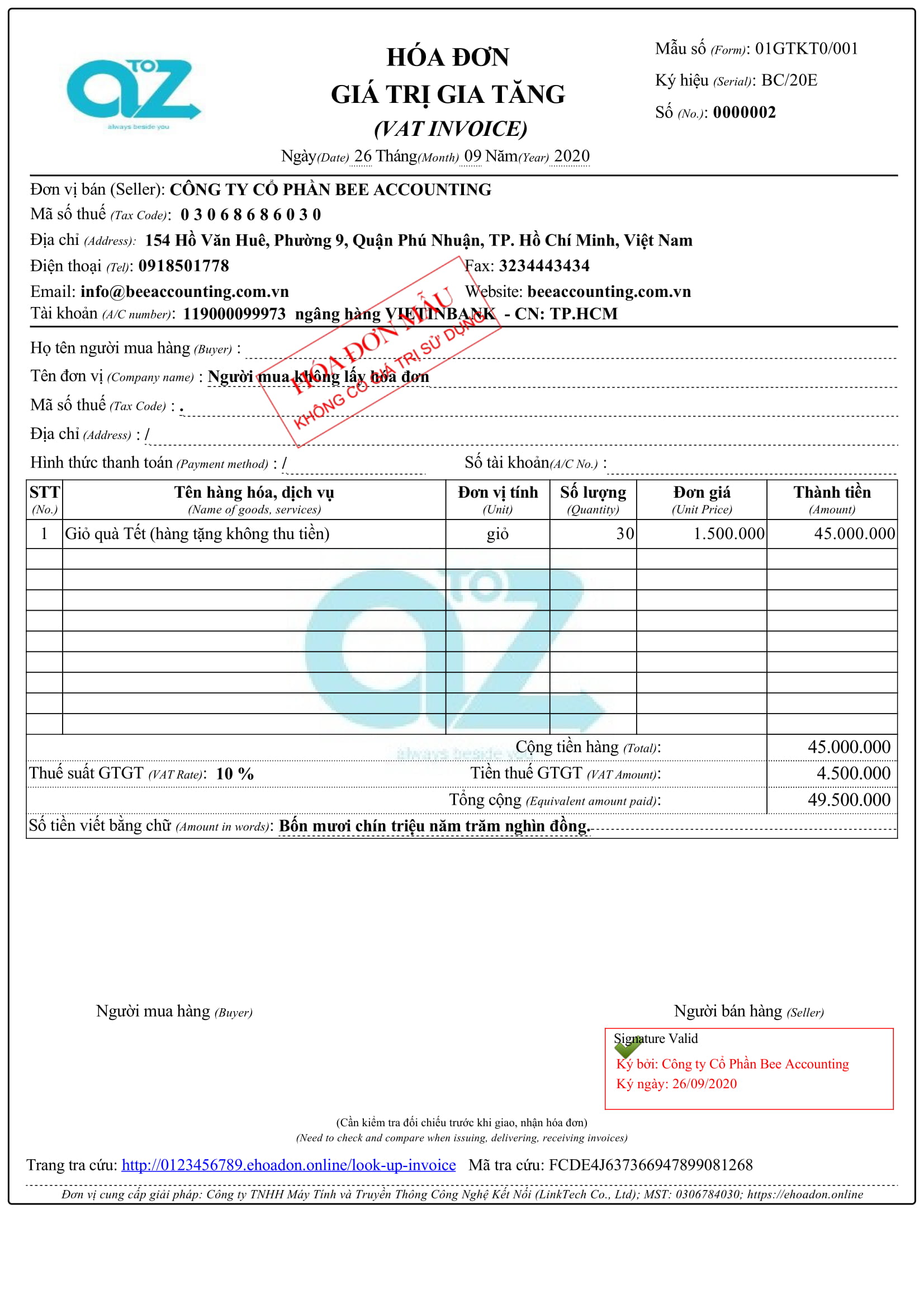

* Phần thông tin người mua:

– Nếu người được cho biếu tặng nhận hóa đơn: thì ghi rõ và đầy đủ thông tin người mua hàng.

– Nếu người được cho biếu tặng không nhận hóa đơn thì ghi “Người mua không lấy hóa đơn”.

– Phần hình thức thanh toán: vì cho biếu tặng không thu tiền nên chúng ta gạch chéo.

– Phần nội dung “Tên hàng hóa dịch vụ”: các bạn ghi thêm dòng chữ “Hàng tặng không thu tiền” để lấy đó làm căn cứ hạch toán vào chi phí.

– Phần đơn giá: là giá của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này (Theo Khoản 3 Điều 7 Thông tư số 219/2013/TT-BTC)

Hóa đơn hàng biếu tặng xuất cho nhân viên công ty mình

Hóa đơn hàng biếu tặng xuất cho cho khách hàng

II. Kê khai thuế GTGT của hàng cho biếu tặng:

1. Đối với bên thực hiện cho biếu tặng:

– Đầu vào: Khi mua hàng hóa về để cho biếu tặng thì được khấu trừ thuế GTGT đầu vào (nếu có hóa đơn GTGT đầu vào và thanh toán đúng quy định)

Theo Khoản 5 Điều 14 Thông tư số 219/2013/TT-BTC:

Thuế GTGT đầu vào của hàng hóa (kể cả hàng hóa mua ngoài hoặc hàng hóa do doanh nghiệp tự sản xuất) mà doanh nghiệp sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo dưới các hình thức, phục vụ cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì được khấu trừ.

+ Các bạn kê khai vào Chỉ tiêu 23, 24, 25 trên tờ khai 01/GTGT như mua hàng bình thường (Nếu đủ điều kiện khấu trừ)

Lưu ý: Đối với hàng hóa mua về phục vụ hoạt động kinh doanh không chịu thuế GTGT thì không được khấu trừ.

– Đầu ra: Công ty phải xuất hóa đơn GTGT, trên hóa đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn xuất bán hàng hóa cho khách hàng. Trong đó, giá tính thuế GTGT là giá tính thuế của hàng hóa cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

+ Kê khai vào Chỉ tiêu thuế GTGT trên tờ khai 01/GTGT (theo thuế suất tương ứng của mặt hàng) như bán hàng bình thường.

Ví dụ 1: Công ty Cổ Phần Bee Accounting có chương trình tri ân khách hàng cuối năm là: Tặng các đối tác, khách hàng 10 giỏ quà, khi mua hàng hóa đơn trị giá: 2.000.000/1 giỏ, tiền thuế GTGT: 2.000.000

– Công ty mua về tặng ngay cho khách hàng:

⇒ Cty xuất hóa đơn giá trị trước thuế: 20.000.000; tiền thuế GTGT: 2.000.000.

⇒ Cách kê khai hàng cho biếu tặng như sau:

- Hóa đơn đầu vào (Khi mua) được khấu trừ, nên kê khai vào Chỉ tiêu 23, 24, 25

- Hóa đơn hàng cho biếu tặng xuất ra: Kê khai vào chỉ tiêu 33 (vì là thuế suất 10%)

Chú ý:

– Nếu bạn kê khai theo cách như trên sẽ lệch giữa Sổ sách và Tờ khai thuế GTGT -> Trên sổ thì là Chi phí, trên Tờ khai thì là Doanh thu -> Bạn phải giải trình việc này với Cơ quan thuế nhé (Chứng minh đó là hàng cho biếu tặng).

2. Đối với bên nhận được hàng cho biếu tặng:

– Doanh nghiệp khi nhận hàng hóa cho, biếu, tặng… mặc dù có hóa đơn vẫn không được khấu trừ số thuế GTGT đầu vào

Theo Công văn số 633/TCT-CS ngày 13/2/2015 của Tổng cục Thuế về hóa đơn, thuế GTGT đối với hàng hóa cho, biếu, tặng:

Trường hợp doanh nghiệp nhận hàng hoá cho, biếu, tặng của doanh nghiệp trong nước: do không phải thanh toán tiền thuế GTGT nên doanh nghiệp chưa đáp ứng điều kiện kê khai, khấu trừ thuế GTGT đầu vào theo quy định tại Điều 14 Thông tư số 219/2013/TT-BTC nêu trên.

Theo Khoản 10 Điều 1 Thông tư 26/2015/TT-BTC: Điều kiện khấu trừ thuế giá trị gia tăng đầu vào:

1. Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

2. Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ hai mươi triệu đồng trở lên, trừ các trường hợp giá trị hàng hóa, dịch vụ nhập khẩu từng lần có giá trị dưới hai mươi triệu đồng, hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới hai mươi triệu đồng theo giá đã có thuế GTGT và trường hợp cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng của tổ chức, cá nhân ở nước ngoài.”

III. Hạch toán hàng cho biếu tặng khách hàng/nhân viên:

1. Hạch toán Bên cho biếu tặng:

* Trường hợp sản phẩm, hàng hóa dùng để cho biếu tặng khách hàng bên ngoài doanh nghiệp, nếu mua về tặng ngay:

Vì khi mua, về bản chất của hàng biếu tặng không được khấu trừ thuế nhưng lại được ghi nhận chi phí. Do đó theo như ví dụ 1 thì tiền thuế GTGT đầu vào và đầu ra là bù trừ cho nhau. Nên về hình thức như nội dung I ở trên do nguyên tắc phải xuất hóa đơn , nhưng khi hạch toán không ghi nhận doanh thu chính vì thế nếu TH mua về biếu tặng không qua kho thì kế toán hạch toán gộp luôn như nghiệp vụ trên.

Nợ TK 641 (Nếu theo Thông tư 200)

Nợ TK 642 (Nếu theo Thông tư 133)

Nợ TK 133: Thuế GTGT được khấu trừ (nếu có)

Có TK: 111, 112, 331:

Có TK 3331:

Ví dụ 2: Ngày 30/12/2019 Công ty Cổ Phần Bee Accounting (gọi tắt là Công ty Bee Accounting) mua 10 giỏ quà tết trị giá 20.000.000đ, thuế GTGT 2.000.000đ của Công ty Bình Long đem đi tặng khách hàng. Định khoản như sau:

Đối với hóa đơn đầu vào:

Nợ TK 641, 642 – Chi phí bán hàng:20.000.000 (Giá chưa VAT trên hóa đơn mua vào)

Nợ 133: 2.000.000 (Thuế GTGT được khấu trừ)

Có 111; 112; 331: 22.000.000 (Tổng tiền thanh toán trên hóa đơn mua vào)

Đối với hóa đơn đầu ra, do hàng biếu tặng không ghi nhận doanh thu trong kế toán cũng như không ghi nhận doanh thu tính thuế TNDN nhưng vẫn phải xuất hóa đơn GTGT thì các bạn ghi như sau (chỉ ghi phần thuế GTGT đầu ra)

Nợ 641,642: 2.000.000 (Thuế GTGT đầu ra)

Có 33311:2.000.000 (Thuế GTGT đầu ra)

* Trường hợp sản phẩm, hàng hóa dùng để cho biếu tặng khách hàng bên ngoài DN, nếu DN mua về nhập kho sau đó xuất cho biếu tặng:

– Khi mua hàng về để cho biếu tặng, các bạn hạch toán như mua hàng bình thường:

Nợ TK 152, 153, 156…

Nợ TK 1331: Thuế GTGT được khấu trừ.

Có 111, 112, 331…

– Khi xuất cho biếu tặng:

Nợ TK 641, 642 – Chi phí bán hàng (chi phí SX sản phẩm, giá vốn hàng hoá)

Có các TK 152, 153, 155, 156.

Có TK 3331 – Thuế GTGT phải nộp.

Ví dụ 3: Ngày 30/12/2019 Công ty Cổ Phần Bee Accounting (gọi tắt là Công ty Bee Accounting) mua 10 giỏ quá tết trị giá 20.000.000đ, thuế GTGT 2.000.000đ của Công ty Bình Long về nhập kho, sau đó đem đi tặng khách hàng:

Định khoản:

– Khi mua hàng về:

Nợ TK 156: 20.000.000

Nợ TK 1331: 2.000.000

Có 112,331: 22.000.000

– Khi xuất cho biếu tặng:

Nợ TK 642 : 22.000.000

Có TK 156: 20.000.000

Có TK 3331: 2.000.000

*Trường hợp xuất sản phẩm công ty tự sản xuất để biếu tặng cho nhân viên không thu tiền:

Lưu ý: xuất hóa đơn theo giá bán thị trường để tính VAT cho đúng.

Do không còn ghi nhận doanh thu biếu tặng về mặt kế toán cũng như doanh thu tính thuế TNDN nên chúng ta vẫn xuất hóa đơn GTGT theo giá bán thị trường.

Ví dụ 4: Công ty A&T sản xuất ấm chén. Ngày 28/12/2019 nhân dịp tết dương lịch, công ty xuất kho 100 bộ ấm chén để tặng cho công nhân viên.

Giá vốn 100.000 VNĐ/bộ, trị giá bán ra 150.000 VNĐ/bộ. Hạch toán như sau:

Nợ TK 641,642 – 11.500.000 đ

Có TK 155 – Thành phẩm (chi phí sản xuất sản phẩm). 10.000.000đ

Có 33311: Theo Giá bán * Thuế suất thuế GTGT: 1.500.000 (15.000.000*10%)

* Trường hợp sản phẩm, hàng hoá dùng để biếu, tặng cho cán bộ công nhân viên được trang trải bằng quỹ khen thưởng, phúc lợi:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế GTGT phải nộp (33311).

– Đồng thời ghi nhận giá vốn hàng bán đối với giá trị sản phẩm, hàng hoá, NVL dùng để biếu, tặng công nhân viên và người lao động:

Nợ TK 632 – Giá vốn hàng bán

Có các TK 152, 153, 155, 156.

2. Hạch toán Bên được nhận:

Đối với bên nhận được quà biếu tặng lấy hóa đơn, kế toán hạch toán như sau:

Nợ TK 156, 142, 642 … (Tổng giá trị + Thuế GTGT), vì không được khấu trừ.

Có TK 711.

Với thông tin liên quan đến hàng biếu tặng này, mong rằng sẽ giúp cho các bạn kế toán chủ động hơn trong việc hạch toán cho đơn vị mình.

Tham khảo thêm về việc quy định và chính sách thuế đối với hóa đơn hàng biếu tặng

Chúc bạn thành công và tận hưởng những dịch vụ tuyệt vời từ eHoaDon Online và hệ sinh thái BizStore.

Related page content

Hóa đơn có khuyến mãi, chiết khấu, và cần thể hiện thông tin ghi chú

Hướng dẫn cách viết hóa đơn có thông tin khuyến mãi, chiết khấu, cần thể hiện thông tin ghi chú

Phát hành hóa đơn giảm thuế theo nghị định 42/2022/NĐ-CP vô cùng dễ dàng với eHoaDon Online

Nội dung sửa đổi tại Nghị định 41/2022/NĐ-CP thì không cần lập hóa đơn riêng cho hàng hóa được giảm thuế GTGT từ 10% xuống 8% nữa.

Xuất hóa đơn thuế 8%

Hướng dẫn cách xuất hóa đơn thuế suất giảm còn 8% theo Nghị quyết 43/2022/QH15

Mẹo chọn mẫu form hóa đơn

Chọn mẫu form hóa đơn như thế nào là tốt nhất. Đây là một câu hỏi được quan tâm khá nhiều.