Có được ủy nhiệm xuất hóa đơn cho bên thứ 3 không, hãy cùng tìm hiểu về quy định này thông qua bài viết ngay dưới đây.

Có được ủy nhiệm xuất hóa đơn cho bên thứ 3 không?

Doanh nghiệp, tổ chức kinh tế, tổ chức khác được ủy nhiệm cho bên thứ 3 là bên có quan hệ liên kết xuất hóa đơn điện tử cho hoạt động bán hàng hóa, cung cấp dịch vụ (theo khoản 7 Điều 4 Nghị định số 123/2020/NĐ-CP).

Cụ thể, khoản 1 Điều 4 Nghị định này nhấn mạnh, khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua kể cả hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ.

Và khoản 7 Điều này quy định rõ, người bán hàng hóa, cung cấp dịch vụ là doanh nghiệp, tổ chức kinh tế, tổ chức khác thì được ủy nhiệm cho bên thứ 3 lập hóa đơn cho hoạt động bán hàng hóa, cung cấp dịch vụ.

Theo đó, hóa đơn được ủy nhiệm cho bên thứ 3 lập vẫn phải thể hiện đơn vị bán là doanh nghiệp, tổ chức ủy nhiệm.

Việc ủy nhiệm phải được xác lập bằng văn bản giữa 02 bên với đầy đủ các thông tin về hóa đơn ủy nhiệm gồm:

- Mục đích ủy nhiệm;

- Thời hạn ủy nhiệm;

- Phương thức thanh toán hóa đơn ủy nhiệm.

Đồng thời, thông báo cho cơ quan thuế khi đăng ký sử dụng hóa đơn điện tử. Nếu hóa đơn ủy nhiệm là hóa đơn không có mã của cơ quan thuế thì bên ủy nhiệm phải chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế thông qua tổ chức cung cấp dịch vụ.

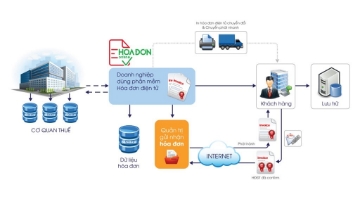

Có được ủy nhiệm cho bên thứ 3 xuất hóa đơn không? (Ảnh minh họa)

Điều kiện ủy nhiệm cho bên thứ 3 lập hóa đơn

Điều 3 Thông tư 78/2021/TT-BTC hướng dẫn điều kiện để được ủy nhiệm cho bên thứ 3 lập hóa đơn như sau:

- Phải là doanh nghiệp, tổ chức kinh tế, tổ chức khác (không áp dụng đối với hộ kinh doanh, cá nhân kinh doanh như trước đây).

- Bên thứ ba phải là bên có quan hệ liên kết với người bán, là đối tượng đủ điều kiện sử dụng hóa đơn điện tử và không đang trong thời gian ngừng sử dụng hóa đơn theo Điều 16 Nghị định 123/2020/NĐ-CP.

- Việc ủy nhiệm phải được lập bằng văn bản (hợp đồng/thỏa thuận) giữa bên ủy nhiệm và bên nhận ủy nhiệm và thông báo cho cơ quan thuế khi đăng ký sử dụng hóa đơn điện tử.

Đối chiếu với quy định tại khoản 21 Điều 3 Luật Quản lý thuế số 38/2019/QH14, quan hệ liên kết được hiểu là quan hệ giữa:

- Các bên tham gia trực tiếp/gián tiếp vào việc điều hành, kiểm soát, góp vốn vào doanh nghiệp;

- Các bên cùng chịu sự điều hành, kiểm soát trực tiếp/gián tiếp bởi một tổ chức/cá nhân;

- Các bên cùng có một tổ chức/cá nhân tham gia góp vốn;

- Các doanh nghiệp được điều hành, kiểm soát bởi các cá nhân có mối quan hệ mật thiết trong cùng một gia đình.

Căn cứ vào các quy định trên, không phải trong mọi trường hợp, doanh nghiệp, tổ chức đều được ủy nhiệm cho bên thứ 3 lập hóa đơn cho hoạt động bán hàng hóa, cung cấp dịch vụ của mình.

Theo đó, điều kiện bắt buộc là bên thứ 3 được ủy nhiệm phải là bên có quan hệ liên kết với doanh nghiệp, tổ chức ủy nhiệm.

Lưu ý:

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

Nội dung liên quan

Đăng ký sử dụng hóa đơn điện tử theo Nghị định 123 dễ dàng với eHoaDon Online

Sau khi Cổng thông tin về hóa đơn điện tử của Tổng cục Thuế chính thức mở, cơ quan thuế sẽ tiến hành gửi thông báo đến các doanh nghiệp thực hiện đăng ký sử dụng hóa đơn điện tử theo Nghị định 123.

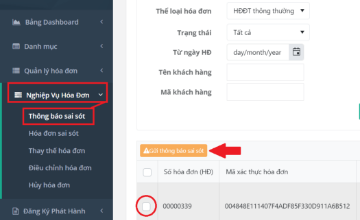

Gửi thông báo sai sót của các hóa đơn đến cơ quan thuế

Hóa đơn sau khi đã phát hành xong thì phát hiện có xảy ra sai sót. Và trong trường hợp theo quy định cần phải gửi thông báo sai sót của hóa đơn đến cơ quan thuế. Thì đó chính là lúc bạn cần đến nghiệp vụ này.