Nhiều thắc mắc liên quan đến việc có làm mẫu 04/SS-HĐĐT hay không khi cần điều chỉnh hoặc thay thế hóa đơn.

Quả thật đây là vấn đề gây tranh cãi nhiều nhất với 2 trường phái đối nghịch nhau. Một bên cho rằng cần phải làm mẫu 04/SS-HĐĐT gửi cơ quan thuế, và một bên ngược lại thì cho rằng việc gửi mẫu 04/SS-HĐĐT là không cần thiết.

Đâu mới là câu trả lời chính xác và nên làm thế nào để bảo đảm đúng và tốt nhất!?

Hãy cùng xem xét các văn bản quy định sau đây bạn nhé:

Theo điểm b, khoản 2, Điều 19 của Nghị định 123/2020/NĐ-CP

“b. Trường hợp có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

b1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

b2) Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót trừ trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót.

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử đã lập có sai sót sau đó người bán gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).”

Như vậy nếu phát hiện sai sót hóa đơn, chọn cách xử lý bằng hóa đơn điều chỉnh và thay thế thì không cần làm mẫu 04/SS-HĐĐT.

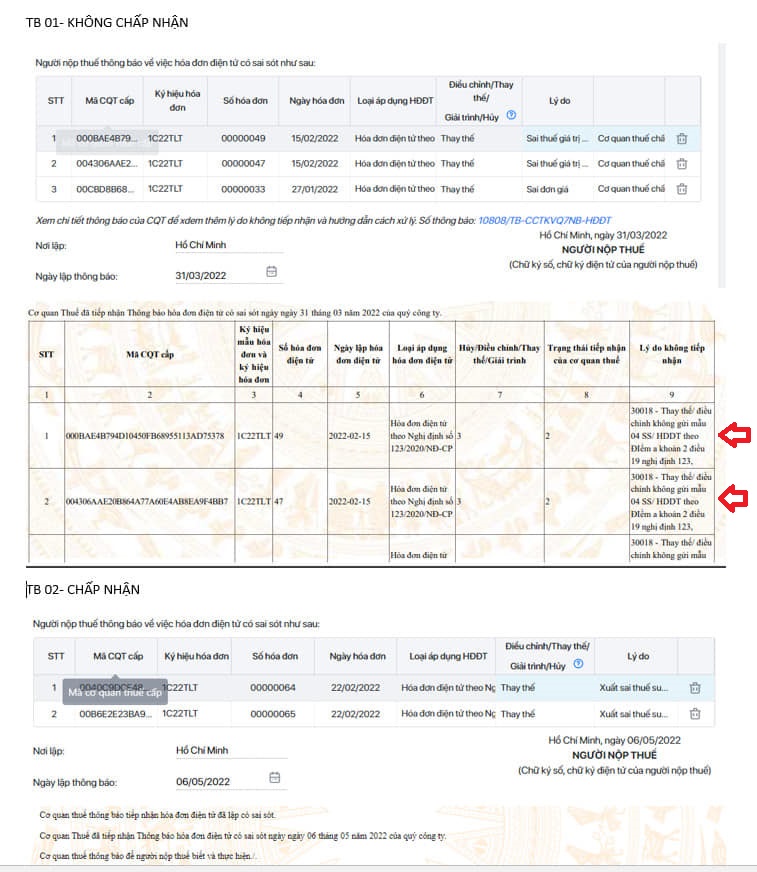

Một thông báo trả về của CQT về việc không chấp nhận hóa đơn điều chỉnh/thay thế đã làm mẫu 04/SS-HĐĐT:

Bên cạnh đó, theo điểm a,b,c của khoản 1, điều 7 Thông tư 78/2020/TT-BTC:

” a) Trường hợp hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP thì người bán được lựa chọn sử dụng Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP để thông báo việc điều chỉnh cho từng hóa đơn có sai sót hoặc thông báo việc điều chỉnh cho nhiều hóa đơn điện tử có sai sót và gửi thông báo theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế bất cứ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh;

b) Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ theo quy định tại Khoản 2 Điều 9 Nghị định số 123/2020/NĐ-CP sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ thì người bán thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP;

c) Trường hợp hóa đơn điện tử đã lập có sai sót và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP, sau đó lại phát hiện hóa đơn tiếp tục có sai sót thì các lần xử lý tiếp theo người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu;“

Như vậy rõ ràng lý do có 2 luồng ý kiến khác nhau là do một bên thì Theo điểm b, khoản 2, Điều 19 của Nghị định 123/2020/NĐ-CP, bên ngược lại thì theo điểm a,b,c của khoản 1, điều 7 Thông tư 78/2020/TT-BTC.

Thực sự đây là điều gây lúng túng và gây tranh cãi chưa có hồi dứt. Tuy nhiên lời khuyên để bảo đảm và không cần phải lo lắng theo quan điểm thà làm dư còn hơn để thiếu thì nên thực hiện theo tình tự như sau:

1. Thực hiện nghiệp vụ điều chỉnh hoặc thay thế hóa đơn Theo điểm b, khoản 2, Điều 19 của Nghị định 123/2020/NĐ-CP.

Quả thực là khi thực hiện nghiệp vụ này là đã khá đầy đủ do khi đó đã có ghi nhận mối liên hệ rõ ràng giữa hóa đơn điều chỉnh và hóa đơn bị điều chỉnh hoặc giữa hóa đơn thay thế và hóa đơn bị thay thế rồi!

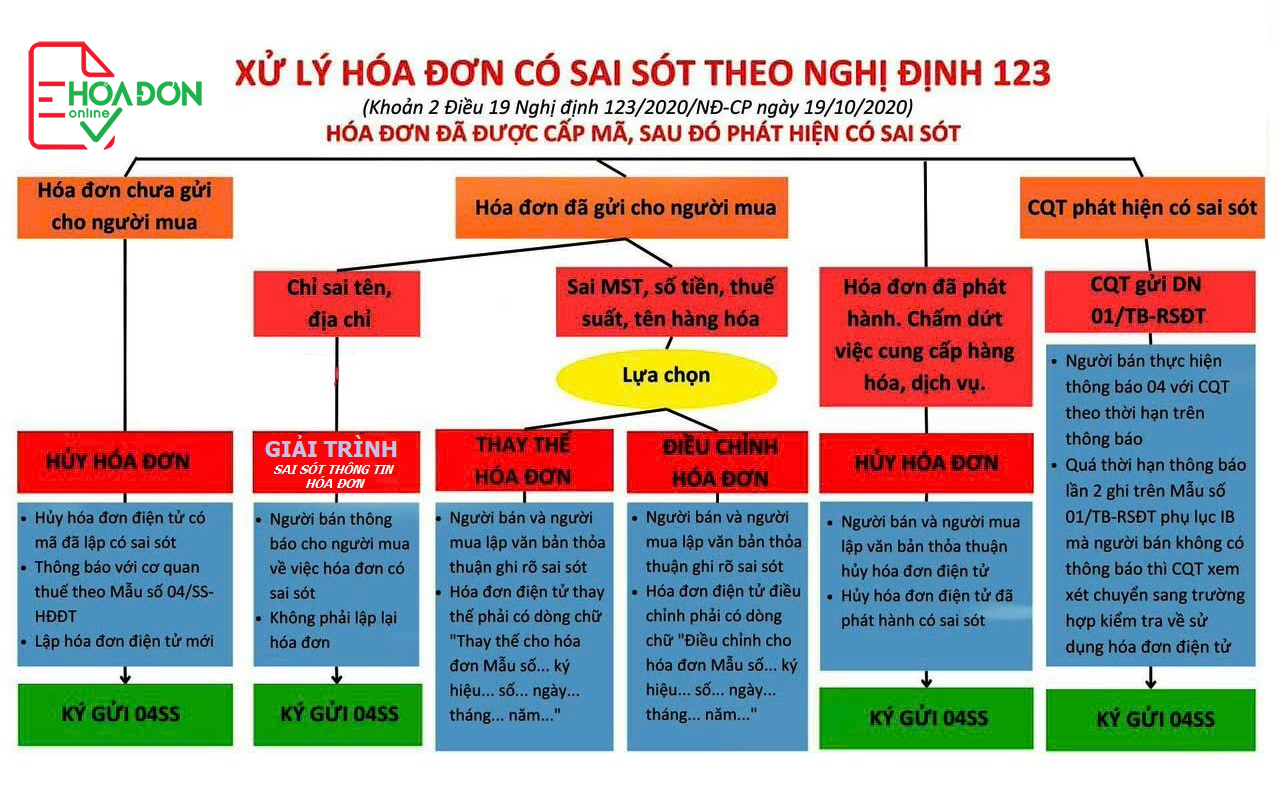

Nhằm giúp quý bạn dễ nhớ, eHoaDon Online tóm tắt lại nội dung bằng cách hệ thống hóa việc xử lý hóa đơn có sai sót như sau:

Chúc các bạn thành công!

Nội dung liên quan

Xử lý hóa đơn điện tử sai sót như thế nào theo Nghị định 123?

Hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC sẽ được triển khai đồng bộ trong thời gian tới. Trước những thay đổi lớn của chính sách mới, các doanh nghiệp hẳn sẽ không tránh khỏi việc sai sót, vướng mắc khi xuất hóa đơn gửi cho người bán.

Cách xử lý hóa đơn điện tử sai sót theo Nghị định 123, Thông tư 78

Trước những thay đổi lớn của chính sách mới, các doanh nghiệp hẳn sẽ không tránh khỏi việc sai sót, vướng mắc khi xuất hóa đơn gửi cho người bán.

Những sai lầm thường gặp trong việc xử lý sai sót hóa đơn điện tử theo thông tư 78

Bài chia sẻ này chia sẻ những sai lầm thường gặp trong việc xử lý sai sót hóa đơn điện tử theo thông tư 78 và cách xử lý tương ứng

Cách xử lý sai sót hóa đơn điện tử khi hóa đơn điều chỉnh hoặc hóa đơn thay thế cho hóa đơn bị sai sót lần đầu lại tiếp tục bị sai sót.

Lập hóa đơn có sai sót sau đó đã lập hóa đơn thay thế hoặc lập hóa đơn điều chỉnh tuy nhiên sau khi lập hóa đơn thay thế hoặc điều chỉnh thì lại phát hiện hóa đơn thay thế hoặc điều chỉnh đã lập đó vẫn có sai sót. Với tình huống này thì nên xử lý như thế nào cho đúng quy định