Đối với các tài khoản không có số dư thì khi phản ánh trên Báo cáo kết quả kinh doanh như thế nào? Căn cứ vào đâu để kiểm tra những tài khoản ấy. Bài viết sau đây sẽ hướng dẫn bạn đọc cách kiểm tra nhé!

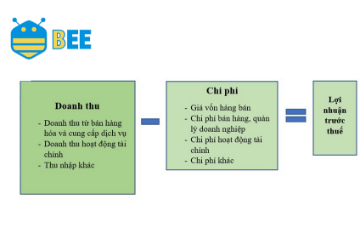

1. Đối với Tài khoản 511/711

– Kiểm tra số phát sinh xem các khoản doanh thu đã hạch toán đủ chưa. Phát sinh Có của TK 511, 711 phải bằng với các chỉ tiêu Hàng hóa dịch vụ bán ra trên tờ khai 01/GTGT của 12 tháng trong năm tài chính.

– Những khoản thu nhập nào không phải xuất hóa đơn, không nằm trên tờ khai 01/GTGT đã hạch toán đủ chưa.

– Thuế GTGT trực tiếp, thuế Xuất khẩu hạch toán vào bên Nợ TK 511

– Những khoản giảm trừ doanh thu đã hạch toán đủ chưa.

2. Tài khoản 635 – chi phí lãi vay

Căn cứ theo quy định tại:

– Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính hướng dẫn về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

– Điểm 4 Thông tư 96/2015/ TT-BTC sửa đổi, bổ sung Điểm 2.31 Khoản 2 Điều 6 Thông tư 78/2014/TT-BTC quy định những khoản chi không được trừ

Theo đó: chi phí lãi vay chi làm 3 trường hợp

+ Góp vốn điều lệ thiếu so với giấy phép kinh doanh và điều lệ của công ty: khi đi vay có phát sinh chi phí lãi vay phải trả cho: các tổ chức tín dụng hoặc cá nhân, tổ chức khác cho vay

– Góp vốn điều lệ thiếu : Vay = VĐL thiếu thì toàn bộ 635 ko là chi phí hợp lý

– Góp vốn điều lệ thiếu : Vay < VĐL thiếu thì toàn bộ 635 ko là chi phí hợp lý

– Góp vốn điều lệ thiếu : Vay > VĐL thiếu thì xuất toán phần giá trị 635 tương ứng phần VĐL bị thiếu , phần vay vượt vẫn là chi phí hợp lý

+ Góp vốn điều lệ đầy đủ so với giấy phép kinh doanh và điều lệ của công ty: khi đi vay có phát sinh chi phí lãi vay phải trả cho: các tổ chức tín dụng hoặc cá nhân, tổ chức khác cho vay

– Nếu lượng tiền mặt và tiền gửi còn nhiều => chi phí 635 cũng không được tính là chi phí hợp lý, nếu hồ sơ giải trình không hợp lý: như không có dự án đầu tư, không có hồ sơ chứng minh doanh nghiệp sẽ dùng lượng tiền mặt lớn trong tương lai gần….

– Nếu lượng tiền mặt và tiền gửi còn nhiều: cho dù đã đã hạch toán phân tác các khoản tiền này vào TK 141,138… => chi phí 635 cũng không được tính là chi phí hợp lý, nếu hồ sơ giải trình không hợp lý

Do đó: Nếu tiền mặt, tiền gửi tồn nhiều trên sổ sách mà đi vay cá nhân hoặc ngân hàng để mua văn phòng, xe ô tô, hay khác….thì chi phí lãi vay 635 sẽ bị bóc không được tính là chi phí hợp lý trừ khi có dự án đầu tư có nhu cầu vốn lưu động cao

– Phần chi phí trả lãi tiền vay vốn sản xuất kinh doanh của đối tượng không phải là tổ chức tín dụng hoặc tổ chức kinh tế vượt quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm vay.

– Những khoản chi phí này không được trừ cần được tập hợp để loại trừ khi tính thuế TNDN như: Chứng từ không hợp lệ, không thanh toán qua ngân hàng, lãi vay bị xuất toán…những khoản này lập thành bảng kê để cuối năm khi quyết toán năm nhập chỉ tiêu B4 của tờ khai quyết toán năm làm tăng thu nhập tính thuế năm hiện tại

3. TK 632 – Giá vốn hàng bán

– Giá vốn hàng bán đã kết chuyển chưa

– Trường hợp thành phẩm xuất bán đã tính giá thành và kết chuyển giá vốn chưa.

Giá vốn của dịch vụ đã được tính đủ, tính đúng chưa. Những trường hợp chi phí dở dang còn chuyển kỳ sau đã đúng chưa.

– Những khoản giá vốn không được trừ cần được tập hợp để loại trừ khi tính thuế TNDN như: Chứng từ không hợp lệ, không thanh toán qua ngân hàng…những khoản này lập thành bảng kê để cuối năm khi quyết toán năm nhập chỉ tiêu B4 của tờ khai quyết toán năm làm tăng thu nhập tính thuế năm hiện tại

4. Tài khoản 641, 642 – Chi phí bán hàng và Chi phí quản lý

– Hạch toán vào chi phí quản lý hay chi phí bán hàng.

– Những khoản chi phí không được trừ cần được tập hợp để loại trừ khi tính thuế TNDN như:

5. Tài khoản 811 – Chi phí khác

– Chi phí khác có phù hợp với thu nhập khác không. Những công ty có thanh lý xe thường bán lỗ nhiều, hoặc thương mại giá vốn > cao hơn doanh thu ….= > Chuẩn bị đầy đủ chứng từ giải trình thuế sau này về việc giá bán < giá vốn cho hợp lý và phù hợp

– Những chi phí nào hạch toán vào TK này cần loại khi xác định thuế TNDN trên tờ khai quyết toán năm chỉ tiêu B4.

6. Tài khoản 821 – Thuế TNDN hiện hành

– Số phát sinh bên Nợ của TK này sẽ bằng số thuế phải nộp trên tờ khai quyết toán thuế TNDN (Chỉ tiêu E tờ khai 03/TNDN).

– Cuối năm tài chính, căn cứ vào số thuế thu nhập doanh nghiệp thực tế phải nộp theo tờ khai quyết toán thuế hoặc số thuế do cơ quan thuế thông báo phải nộp:

+ Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp trong năm lớn hơn số thuế thu nhập doanh nghiệp tạm phải nộp, kế toán phản ánh bổ sung số thuế thu nhập doanh nghiệp hiện hành còn phải nộp, ghi:

Nợ TK 8211- Chi phí thuế thu nhập doanh nghiệp hiện hành

Có TK 3334 – Thuế thu nhập doanh nghiệp.

+ Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp trong năm nhỏ hơn số thuế thu nhập doanh nghiệp tạm phải nộp, kế toán ghi giảm chi phí thuế thu nhập doanh nghiệp hiện hành, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có TK 8211- Chi phí thuế thu nhập doanh nghiệp hiện hành.

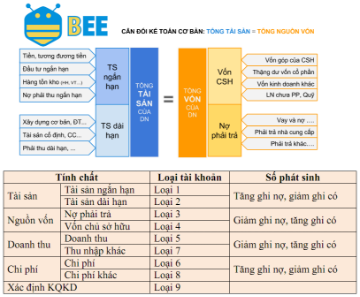

7. Tài khoản 911 – Xác định kết quả kinh doanh

– Tài khoản này không có số dư.

– Nếu bạn đã làm đúng được những tài khoản trên, thì tài khoản 911 sẽ không còn sai sót.

Chúc các bạn thành công và tận hưởng những dịch vụ tuyệt vời từ nhà cung cấp giải pháp hóa đơn điện tử eHoaDon Online và hệ sinh thái thương mại điện tử BizStore.

Nội dung liên quan

Hướng dẫn từng bước lập Báo cáo kết quả hoạt động kinh doanh

Lập Báo cáo kết quả kinh doanh như thế nào? Báo cáo kết quả hoạt động kinh doanh là gì? Chúng ta cùng nhau tìm hiểu vấn đề này

Cách lập báo cáo tài chính cơ bản, chi tiết qua 7 bước

BEE ACCOUNTING hy vọng chia sẻ với các bạn những bước cơ bản cần thiết giúp các bạn hình dung được quá trình ghi sổ sách kế toán và lên Báo cáo tài chính năm.

Hiểu về tính chất từng loại tài khoản kế toán

Để làm được kế toán thì điều cốt lỗi đầu tiên các bạn phải thuộc danh mục hệ thống tài khoản kế toán.

Cách lập báo cáo lưu chuyển tiền tệ trực tiếp, gián tiếp theo thông tư 200

Báo cáo lưu chuyển tiền tệ là một trong các báo cáo tài chính mà kế toán phải lập thường kỳ. Đây cũng là báo cáo được đánh giá là “khó nhằn” và dễ sai sót nhất