1. Thuế môn bài là gì?

Thuế môn bài là một loại thuế trực thu mà tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ và hộ gia đình, cá nhân hoạt động sản xuất, kinh doanh phải nộp định kỳ hàng năm dựa trên vốn điều lệ/vốn đầu tư (đối với tổ chức) hoặc doanh thu theo năm (đối với hộ kinh doanh, cá nhân kinh doanh).

2. Thời hạn nộp lệ phí môn bài

Căn cứ theo Khoản 1, Điều 10, Nghị định 126/2020/NĐ-CP, người nộp lệ phí môn bài mới thành lập (bao gồm cả doanh nghiệp vừa và nhỏ chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh phải nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau của năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Trường hợp có sự thay đổi về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

Như vậy, doanh nghiệp chỉ cần nộp Tờ khai lệ phí môn bài khi mới thành lập (các năm sau không cần nộp) hoặc khi có sự thay đổi về vốn. Khi mở thêm các chi nhánh, địa điểm kinh doanh mới thì phải nộp Tờ khai lệ phí môn bài cho chi nhánh đó. Thời hạn nộp chậm nhất là ngày 30/1 của năm kế tiếp.

3. Các cách nộp thuế, lệ phí môn bài năm 2022

3.1. Nộp bản giấy trực tiếp tại Cơ quan thuế

Để lập tờ khai thuế môn bài trực tiếp, doanh nghiệp thực hiện:

+ Lập Mẫu tờ khai thuế môn bài.

+ Điền đầy đủ thông tin tờ khai, Giám đốc đóng dấu, ký tên và mang lên Chi cục thuế để nộp.

3.2. Nộp tờ khai lệ phí môn bài qua mạng trên HTKK

Doanh nghiệp đăng nhập vào phần mềm HTKK, chọn mục “Phí - Lệ phí” => “Tờ khai lệ phí môn bài (01/MBAI)” sau đó điền đầy đủ các thông tin vào tờ khai. Lập xong tờ khai, bạn kết xuất file định dạng XML => Đăng nhập vào trang https://thuedientu.gdt.gov.vn/ và thực hiện nộp Tờ khai.

Lời khuyên: Có thể có nhiều mẫu chọn để khai thuế môn bài theo các thông tư hướng dẫn tương ứng khác nhau. Thì ngay tại thời điểm khai nộp thuế môn bài bạn nên chọn mẫu khai thuế môn bài nào theo thông tư hướng dẫn mới nhất.

3.3. Nộp thuế môn bài 2022 qua mạng

Bước 1: Đăng nhập hệ thống thuedientu

Doanh nghiệp đăng nhập vào trang: https://thuedientu.gdt.gov.vn/ bằng tài khoản chữ ký số của doanh nghiệp (sử dụng mã số thuế).

Lưu ý: Đăng nhập bằng mã số thuế thêm chữ -QL phía sau, sử dụng mật khẩu như khi đăng nhập bằng mã số thuế thông thường.

Ví dụ: Mã số thuế là 0152983678 thì đăng nhập bằng tài khoản: 0152983678-QL, mật khẩu như cũ.

Đăng nhập hệ thống thuedientu.

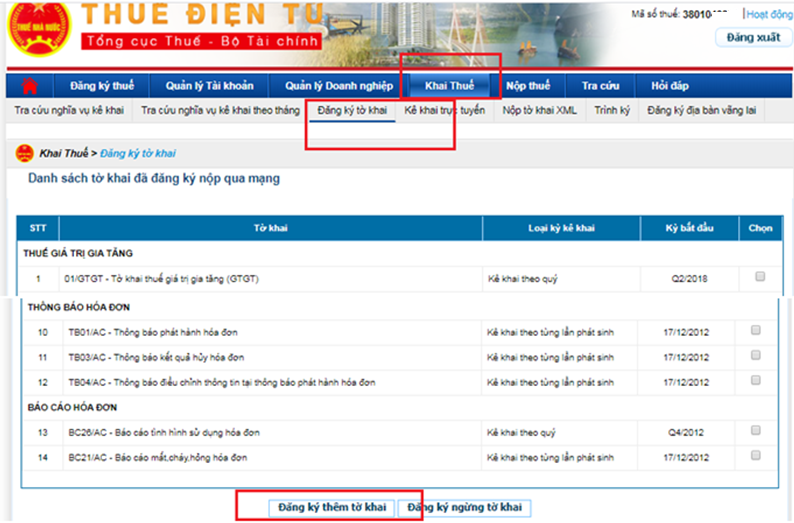

Bước 2: Kiểm tra đăng ký lệ phí môn bài

Sau khi đăng nhập thành công, doanh nghiệp cần kiểm tra xem đã đăng ký Tờ khai lệ phí môn bài hay chưa:

- Nếu doanh nghiệp mới thành lập thì chắc chắn phải đăng ký Tờ khai lệ phí môn bài.

- Nếu doanh nghiệp đang hoạt động, mở thêm chi nhánh, địa điểm kinh doanh hoặc thay đổi vốn điều lệ thì cần phải kiểm tra việc đã đăng ký Tờ khai lệ phí môn bài hay chưa.

Kiểm tra việc đăng ký tờ khai thuế môn bài.

Cách kiểm tra: Bấm vào mục “Khai thuế” => “Đăng ký tờ khai”. Hệ thống sẽ hiển thị toàn bộ các Tờ khai thuế mà doanh nghiệp đăng ký:

- Nếu bạn đã thấy tờ khai nộp lệ phí môn bài thì không cần đăng ký mà thực hiện khai trực tuyến.

- Nếu bạn chưa thấy Mẫu tờ khai lệ phí môn bài trên danh sách (tức là chưa đăng ký) thì phải thực hiện đăng ký sau đó kê khai trực tuyến.

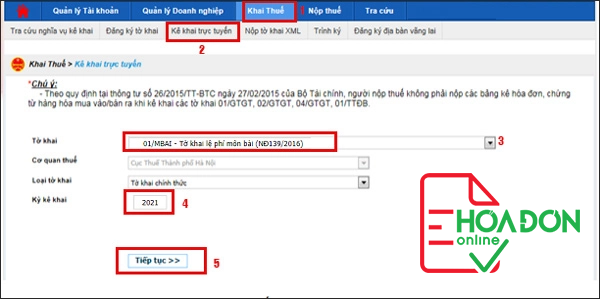

Bước 3: Lập Tờ khai lệ phí môn bài trên thuedientu

Thực hiện xong bước 2, doanh nghiệp bắt đầu kê khai trực tuyến, chọn “Khai thuế” => “Kê khai thuế trực tuyến”, màn hình hiển thị giao diện tờ khai, điền thông tin nhu sau:

- Tờ khai: Lựa chọn 01/MBAI - Tờ khai lệ phí môn bài.

- Cơ quan thuế: Lựa chọn Chi cục thuế quản lý trực tiếp của doanh nghiệp.

- Loại tờ khai: Lựa chọn Tờ khai chính thức

- Kỳ kê khai: chọn năm kê khai lệ phí môn bài.

Lập Tờ khai lệ phí môn bài trên thuedientu.

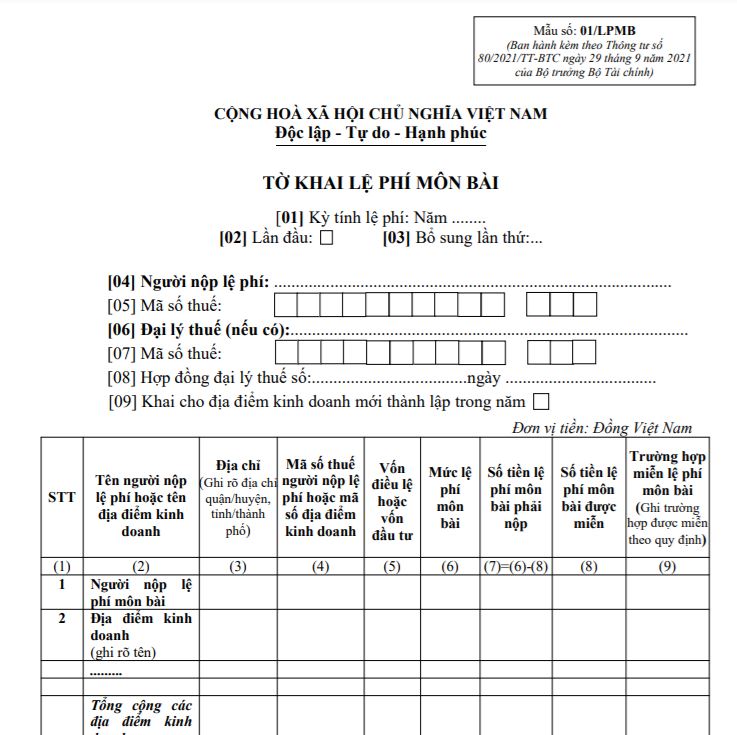

Lựa chọn tờ khai xong, bạn bấm Tiếp tục và tiếp tục điền thông tin trên Tờ khai lệ phí môn bài:

- [1] Kỳ tính lệ phí: Lựa chọn năm tính lệ phí môn bài (2021).

- [4], [5], [6], [7], [8], [9], [10], [11]: Điền thông tin doanh nghiệp.

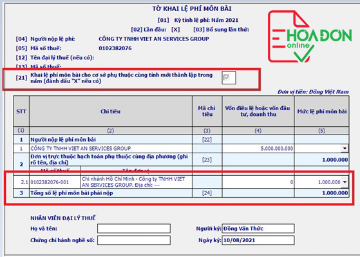

Tại bảng kê khai nộp lệ phí môn bài:

Dòng (1):

- Người nộp lệ phí môn bài: Ghi tên công ty.

- Vốn điều lệ hoặc vốn đầu tư, doanh thu: Ghi vốn điều lệ của Công ty như trên Giấy phép kinh doanh.

- Mức lệ phí môn bài: Ghi số tiền thuế môn bài phải nộp.

Dòng (2): Đơn vị trực thuộc hạch toán phụ thuộc cùng địa phương: Ghi rõ tên, địa chỉ, ghi các chi nhánh hạch toán phụ thuộc trong cùng địa phương cấp tỉnh với trụ sở chính (nếu có).

Sau khi kê khai xong, bạn chọn Hoàn thành kê khai, ký số và nộp trực trên thuedientu.gdt.gov.vn

Để tra cứu Tờ khai, bạn có thể bấm vào Tra cứu => Tờ khai để kiểm tra tình trạng Tờ khai đã được nộp thành công hay chưa. Sau khi nộp tờ khai, doanh nghiệp thực hiện nộp tiền thuế môn bài để hoàn tất thủ tục về thuế môn bài.

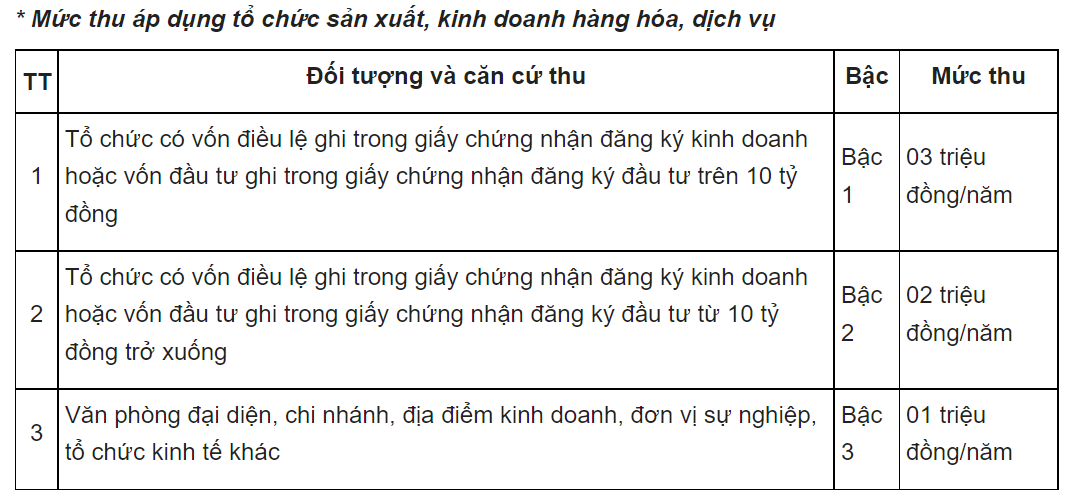

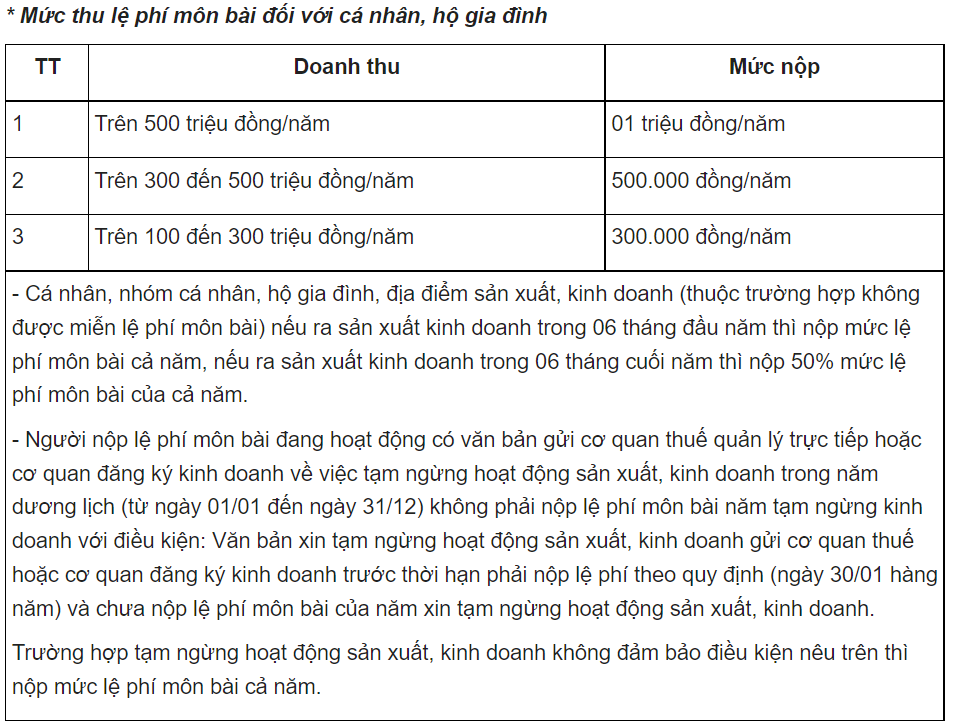

5. Bậc thuế môn bài (mức thu thuế môn bài 2022)

- Cá nhân, nhóm cá nhân, hộ gia đình, địa điểm sản xuất, kinh doanh (thuộc trường hợp không được miễn lệ phí môn bài) nếu ra sản xuất kinh doanh trong 06 tháng đầu năm thì nộp mức lệ phí môn bài cả năm, nếu ra sản xuất kinh doanh trong 06 tháng cuối năm thì nộp 50% mức lệ phí môn bài của cả năm.

- Người nộp lệ phí môn bài đang hoạt động có văn bản gửi cơ quan thuế quản lý trực tiếp hoặc cơ quan đăng ký kinh doanh về việc tạm ngừng hoạt động sản xuất, kinh doanh trong năm dương lịch (từ ngày 01/01 đến ngày 31/12) không phải nộp lệ phí môn bài năm tạm ngừng kinh doanh với điều kiện: Văn bản xin tạm ngừng hoạt động sản xuất, kinh doanh gửi cơ quan thuế hoặc cơ quan đăng ký kinh doanh trước thời hạn phải nộp lệ phí theo quy định (ngày 30/01 hàng năm) và chưa nộp lệ phí môn bài của năm xin tạm ngừng hoạt động sản xuất, kinh doanh.

Trường hợp tạm ngừng hoạt động sản xuất, kinh doanh không đảm bảo điều kiện nêu trên thì nộp mức lệ phí môn bài cả năm.

Doanh thu để làm căn cứ xác định mức thu lệ phí môn bài đối với cá nhân, nhóm cá nhân, hộ gia đình, địa điểm mới ra kinh doanh của hộ kinh doanh như sau:

** Cá nhân, nhóm cá nhân, hộ gia đình, trừ cá nhân cho thuê tài sản

- Là tổng doanh thu tính thuế thu nhập cá nhân năm trước liền kề của hoạt động sản xuất, kinh doanh (không bao gồm hoạt động cho thuê tài sản) của các địa điểm kinh doanh theo Thông tư 40/2021/TT-BTC.

Cá nhân, nhóm cá nhân, hộ gia đình đã giải thể, tạm ngừng sản xuất, kinh doanh sau đó ra kinh doanh trở lại không xác định được doanh thu của năm trước liền kề thì doanh thu làm cơ sở xác định mức thu lệ phí môn bài là doanh thu của năm tính thuế của cơ sở sản xuất, kinh doanh cùng quy mô, địa bàn, ngành nghề theo quy định tại Thông tư 40/2021/TT-BTC.

** Cá nhân có hoạt động cho thuê tài sản

Là doanh thu tính thuế thu nhập cá nhân của các hợp đồng cho thuê tài sản của năm tính thuế. Trường hợp cá nhân phát sinh nhiều hợp đồng cho thuê tài sản tại một địa điểm thì doanh thu để làm căn cứ xác định mức thu lệ phí môn bài cho địa điểm đó là tổng doanh thu từ các hợp đồng cho thuê tài sản của năm tính thuế.

Trường hợp cá nhân phát sinh cho thuê tài sản tại nhiều địa điểm thì doanh thu để làm căn cứ xác định mức thu lệ phí môn bài cho từng địa điểm là tổng doanh thu từ các hợp đồng cho thuê tài sản của các địa điểm của năm tính thuế, bao gồm cả trường hợp tại một địa điểm có phát sinh nhiều hợp đồng cho thuê tài sản.

Nếu hợp đồng cho thuê tài sản kéo dài trong nhiều năm thì nộp lệ phí môn bài theo từng năm tương ứng với số năm cá nhân, nhóm cá nhân, hộ gia đình khai nộp thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp cá nhân, nhóm cá nhân, hộ gia đình khai nộp thuế giá trị gia tăng, thuế thu nhập cá nhân một lần đối với hợp đồng cho thuê tài sản kéo dài trong nhiều năm thì chỉ nộp lệ phí môn bài của một năm.

Chúc các bạn thành công và tận hưởng những dịch vụ tuyệt vời từ nhà cung cấp giải pháp hóa đơn điện tử eHoaDon Online và hệ sinh thái thương mại điện tử BizStore.

Nội dung liên quan

Trường hợp nào phải làm và nộp mẫu 03/DL-HĐĐT cho cơ quan thuế?

Sau khi năm tài chính 2021 khép lại, một trong các nội dung đang nhận được sự quan tâm của cộng đồng doanh nghiệp, người nộp thuế đó là yêu cầu nộp mẫu Tờ khai dữ liệu hoá đơn, chứng từ hàng hoá, dịch vụ bán ra (03/DL-HĐĐT) kèm theo Nghị định 123/2020/NĐ-CP. Vậy trường hợp nào thì phải kê khai tờ khai này? Kê khai như thế nào?

Thủ tục thành lập hộ kinh doanh cá thể

eHoaDon Online chia sẻ cùng bạn thông qua việc trả lời một số câu hỏi thường gặp liên quan đến thành lập hộ kinh doanh cá thể.

Đăng ký sử dụng hóa đơn điện tử theo Nghị định 123 dễ dàng với eHoaDon Online

Sau khi Cổng thông tin về hóa đơn điện tử của Tổng cục Thuế chính thức mở, cơ quan thuế sẽ tiến hành gửi thông báo đến các doanh nghiệp thực hiện đăng ký sử dụng hóa đơn điện tử theo Nghị định 123.

Hướng dẫn kê khai Lệ phí môn bài cho chi nhánh công ty

Doanh nghiệp ngày càng phát triển và có nhu cầu gia tăng sản xuất kinh doanh nên việc mở rộng thêm các chi nhánh hoạt động trong tỉnh và ngoài tỉnh là điều tất yếu.