Nếu hộ, cá nhân kinh doanh có doanh thu trên 100 triệu đồng/năm sẽ phải nộp thuế thu nhập cá nhân và thuế giá trị gia tăng. Cách tính thuế hộ kinh doanh dưới đây sẽ nêu rõ cách tính với từng đối tượng, từng hoạt động kinh doanh cụ thể.

I. Đối tượng nộp thuế

Căn cứ Điều 1 Thông tư 92/2015/TT-BTC, người nộp thuế trong bài viết này là cá nhân cư trú bao gồm: Cá nhân, nhóm cá nhân và hộ gia đình có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh doanh theo quy định của pháp luật (sau đây gọi là cá nhân kinh doanh). Lĩnh vực, ngành nghề sản xuất, kinh doanh bao gồm cả một số trường hợp sau:

- Hành nghề độc lập trong những lĩnh vực, ngành nghề được cấp giấy phép hoặc chứng chỉ hành nghề theo quy định của pháp luật.

- Làm đại lý bán đúng giá đối với đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp của cá nhân trực tiếp ký hợp đồng với công ty xổ số kiến thiết, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp.

- Hợp tác kinh doanh với tổ chức.

- Sản xuất, kinh doanh nông nghiệp, lâm nghiệp, làm muối, nuôi trồng, đánh bắt thủy sản không đáp ứng điều kiện được miễn thuế.

Lưu ý: Người nộp thuế trong bài viết này không bao gồm cá nhân kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống. Hay nói cách khác, hộ gia đình, cá nhân kinh doanh có doanh thu từ 100 triệu đồng/năm dương dịch trở xuống không phải nộp thuế.

II. Phương pháp tính thuế cho từng trường hợp cụ thể

1. Nộp thuế theo phương pháp khoán (thuế khoán)

Hầu hết hộ, cá nhân kinh doanh sẽ nộp thuế theo phương pháp khoán.

* Nguyên tắc áp dụng

Khoản 1 Điều 2 Thông tư 92/2015/TT-BTC quy định về nguyên tắc áp dụng phương pháp tính thuế đối với hộ, cá nhân kinh doanh nộp thuế theo phương pháp khoán như sau:

- Cá nhân kinh doanh nộp thuế theo phương pháp khoán (sau đây gọi là cá nhân nộp thuế khoán) là cá nhân kinh doanh có phát sinh doanh thu từ kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh doanh trừ cá nhân kinh doanh nộp thuế theo từng lần phát sinh; cho thuê tài sản; làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp.

- Đối với cá nhân nộp thuế khoán thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân là doanh thu tính thuế thu nhập cá nhân của năm.

Nếu cá nhân nộp thuế khoán kinh doanh không trọn năm bao gồm: Cá nhân mới ra kinh doanh; cá nhân kinh doanh thường xuyên theo thời vụ; cá nhân ngừng/nghỉ kinh doanh thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân là doanh thu tính thuế thu nhập cá nhân của một năm; doanh thu tính thuế thực tế để xác định số thuế phải nộp trong năm là doanh thu tương ứng với số tháng thực tế kinh doanh.

Trường hợp cá nhân nộp thuế khoán đã được cơ quan thuế thông báo số thuế khoán phải nộp, nếu kinh doanh không trọn năm thì cá nhân được giảm thuế khoán phải nộp tương ứng với số tháng ngừng/nghỉ kinh doanh trong năm.

- Cá nhân kinh doanh là đối tượng không cư trú nhưng có địa điểm kinh doanh cố định trên lãnh thổ Việt Nam thực hiện khai thuế như đối với cá nhân kinh doanh là đối tượng cư trú.

Như vậy, hộ, cá nhân kinh doanh chỉ phải nộp thuế thu nhập cá nhân, thuế giá trị gia tăng khi doanh thu trên 100 triệu đồng/năm.

* Công thức tính thuế

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Trong đó:

- Doanh thu tính thuế:

+ Doanh thu tính thuế giá trị gia tăng và doanh thu tính thuế thu nhập cá nhân là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Nếu cá nhân nộp thuế khoán có sử dụng hóa đơn của cơ quan thuế thì doanh thu tính thuế được căn cứ theo doanh thu khoán và doanh thu trên hóa đơn.

+ Trường hợp cá nhân kinh doanh không xác định được doanh thu tính thuế khoán hoặc xác định không phù hợp thực tế thì cơ quan thuế có thẩm quyền ấn định doanh thu tính thuế khoán theo quy định của pháp luật về quản lý thuế.

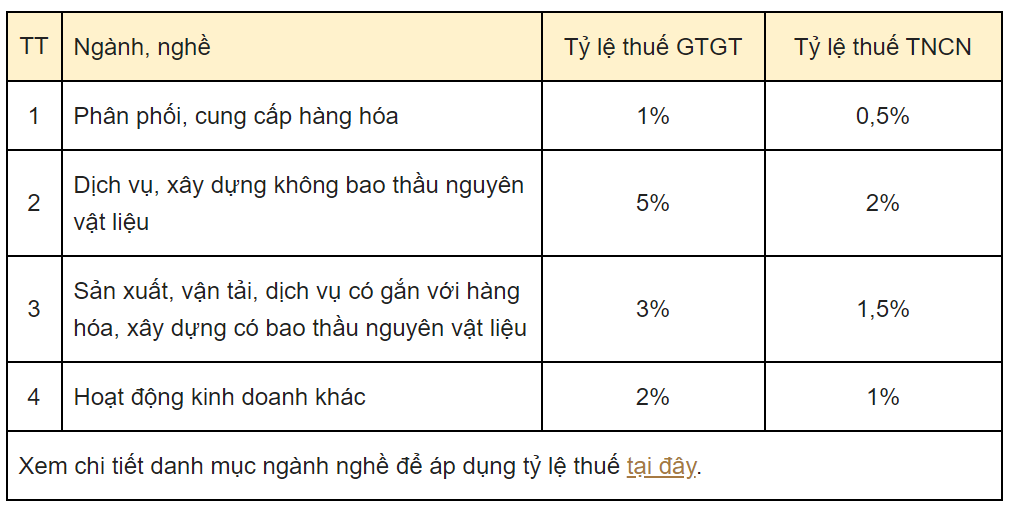

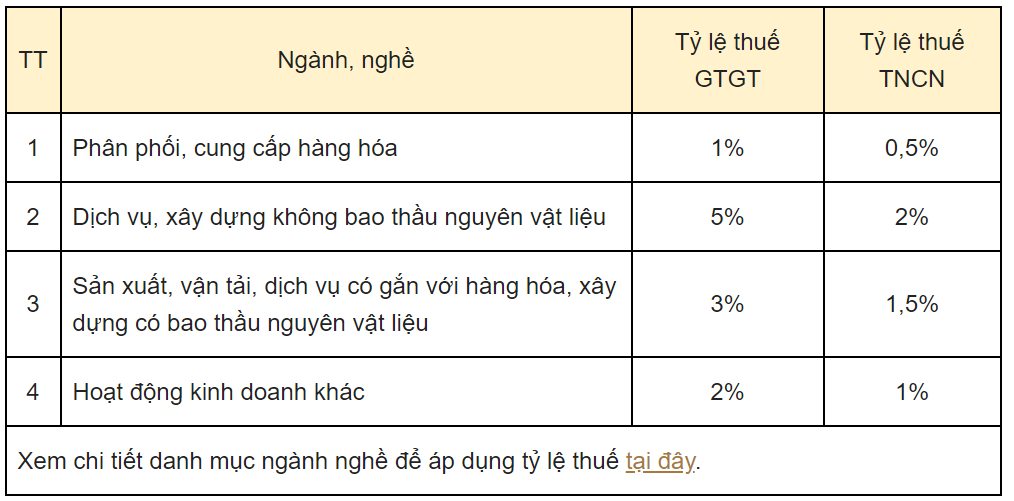

- Tỷ lệ thuế tính trên doanh thu:

Lưu ý: Trường hợp cá nhân kinh doanh nhiều lĩnh vực, ngành nghề thì cá nhân thực hiện khai và tính thuế theo tỷ lệ thuế tính trên doanh thu áp dụng đối với từng lĩnh vực, ngành nghề. Trường hợp cá nhân kinh doanh không xác định được doanh thu tính thuế của từng lĩnh vực, ngành nghề hoặc xác định không phù hợp với thực tế kinh doanh thì cơ quan thuế có thẩm quyền ấn định doanh thu tính thuế khoán của từng lĩnh vực, ngành nghề theo quy định của pháp luật về quản lý thuế.

* Thời điểm xác định doanh thu tính thuế

- Đối với doanh thu tính thuế khoán thì thời điểm cá nhân thực hiện việc xác định doanh thu là từ ngày 20/11 đến ngày 15/12 của năm trước năm tính thuế.

- Cá nhân kinh doanh nộp thuế khoán mới ra kinh doanh (không hoạt động từ đầu năm) hoặc cá nhân thay đổi quy mô, ngành nghề kinh doanh trong năm thì thời điểm thực hiện việc xác định doanh thu tính thuế khoán của năm là trong vòng 10 ngày kể từ ngày bắt đầu kinh doanh hoặc ngày thay đổi quy mô, ngành nghề kinh doanh.

- Đối với doanh thu theo hóa đơn thì thời điểm xác định doanh thu tính thuế như sau:

+ Hoạt động bán hàng hóa là thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa hoặc thời điểm lập hóa đơn bán hàng nếu thời điểm lập hóa đơn trước thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa.

+ Đối với hoạt động vận tải, cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ cho người mua hoặc thời điểm lập hóa đơn cung ứng dịch vụ nếu thời điểm lập hóa đơn cung ứng dịch vụ trước thời điểm hoàn thành việc cung ứng dịch vụ.

+ Hoạt động xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành.

* Thời hạn nộp hồ sơ khai thuế khoán

Thời hạn nộp hồ sơ khai thuế khoán đối với hộ, cá nhân kinh doanh được quy định rõ tại điểm c khoản 2 Điều 44 Luật Quản lý thuế 2019 như sau:

“Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.”

Ví dụ: Thời hạn nộp hồ sơ khai thuế khoán năm 2022 chậm nhất là ngày 15/12/2021.

2. Cá nhân kinh doanh nộp thuế theo từng lần phát sinh

Điều 3 Thông tư 92/2015/TT-BTC quy định về phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo từng lần phát sinh như sau:

* Nguyên tắc áp dụng

Cá nhân kinh doanh nộp thuế theo từng lần phát sinh gồm: Cá nhân cư trú có phát sinh doanh thu kinh doanh ngoài lãnh thổ Việt Nam; cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định; cá nhân hợp tác kinh doanh với tổ chức theo hình thức xác định được doanh thu kinh doanh của cá nhân.

Kinh doanh không thường xuyên được xác định tùy theo đặc điểm hoạt động sản xuất, kinh doanh của từng lĩnh vực, ngành nghề và do cá nhân tự xác định để lựa chọn hình thức khai thuế theo phương pháp khoán hoặc khai thuế theo từng lần phát sinh.

Địa điểm kinh doanh cố định là nơi cá nhân tiến hành hoạt động sản xuất, kinh doanh như: địa điểm giao dịch, cửa hàng, cửa hiệu, nhà xưởng, nhà kho, bến, bãi, ...

* Căn cứ tính thuế

Căn cứ tính thuế đối với cá nhân nộp thuế theo từng lần phát sinh là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu.

* Công thức tính thuế

Thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ tính thuế GTGT

Thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ tính thuế TNCN

Trong đó:

- Doanh thu tính thuế:

+ Doanh thu tính thuế giá trị gia tăng và doanh thu tính thuế thu nhập cá nhân là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ được xác định theo hợp đồng bán hàng, gia công, hoa hồng, dịch vụ bao gồm cả khoản trợ giá, phụ thu, phụ trội; các khoản bồi thường, phạt vi phạm hợp đồng (đối với doanh thu tính thuế thu nhập cá nhân) mà cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

Doanh thu tính thuế trong một số trường hợp như sau:

. Doanh thu tính thuế đối với hàng hóa bán theo phương thức trả góp được xác định theo giá bán hàng hóa trả tiền một lần không bao gồm tiền lãi trả chậm.

. Doanh thu tính thuế đối với hàng hóa, dịch vụ dùng để trao đổi, biếu tặng được xác định theo giá bán của sản phẩm, hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm trao đổi, biếu tặng.

. Doanh thu tính thuế đối với hoạt động gia công hàng hóa là tiền thu từ hoạt động gia công bao gồm cả tiền công, nhiên liệu, động lực, vật liệu phụ và chi phí khác phục vụ cho việc gia công hàng hóa.

. Doanh thu tính thuế đối với hoạt động vận tải là toàn bộ doanh thu cước vận chuyển hành khách, hàng hóa, hành lý phát sinh trong kỳ tính thuế.

. Doanh thu tính thuế đối với hoạt động xây dựng, lắp đặt là giá trị công trình, hạng mục công trình hoặc khối lượng công trình xây dựng, lắp đặt được nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành trong năm dương lịch. Trường hợp xây dựng, lắp đặt không bao thầu nguyên vật liệu, máy móc, thiết bị thì doanh thu tính thuế không bao gồm giá trị nguyên vật liệu, máy móc, thiết bị.

+ Tỷ lệ tính thuế:

* Thời điểm xác định doanh thu tính thuế

- Đối với hoạt động bán hàng hóa là thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa hoặc thời điểm lập hóa đơn bán hàng nếu thời điểm lập hóa đơn trước thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa.

- Đối với hoạt động vận tải, cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ cho người mua hoặc thời điểm lập hóa đơn cung ứng dịch vụ nếu thời điểm lập hóa đơn cung ứng dịch vụ trước thời điểm hoàn thành việc cung ứng dịch vụ.

- Đối với hoạt động xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành.

3. Tính thuế đối với cá nhân cho thuê tài sản

* Nguyên tắc áp dụng

- Cá nhân cho thuê tài sản là cá nhân có phát sinh doanh thu từ cho thuê tài sản bao gồm: Cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú; cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển; cho thuê tài sản khác không kèm theo dịch vụ.

Dịch vụ lưu trú không tính vào hoạt động cho thuê tài sản theo hướng dẫn tại điểm này gồm: cung cấp cơ sở lưu trú ngắn hạn cho khách du lịch, khách vãng lai khác; cung cấp cơ sở lưu trú dài hạn cho sinh viên, công nhân và những đối tượng tương tự; cung cấp cơ sở lưu trú cùng dịch vụ ăn uống và/hoặc các phương tiện giải trí.

Dịch vụ lưu trú không bao gồm: Cung cấp cơ sở lưu trú dài hạn được coi như cơ sở thường trú như cho thuê căn hộ hàng tháng hoặc hàng năm được phân loại trong ngành bất động sản theo quy định của pháp luật về Hệ thống ngành kinh tế của Việt Nam.

- Đối với cá nhân cho thuê tài sản thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân là tổng doanh thu phát sinh trong năm dương lịch của các hợp đồng cho thuê tài sản. Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì khi xác định mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân là doanh thu trả tiền một lần được phân bổ theo năm dương lịch.

- Trường hợp cá nhân đồng sở hữu tài sản cho thuê thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân được xác định cho 01 người đại diện duy nhất trong năm tính thuế.

* Căn cứ tính thuế

Căn cứ tính thuế đối với cá nhân cho thuê tài sản là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu.

* Công thức tính thuế

Thuế GTGT phải nộp = Doanh thu tính thuế GTGT x 5%

Thuế TNCN phải nộp = Doanh thu tính thuế TNCN x 5%

Trong đó:

Doanh thu tính thuế đối với hoạt động cho thuê tài sản được xác định như sau:

- Doanh thu tính thuế giá trị gia tăng đối với hoạt động cho thuê tài sản là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của số tiền bên thuê trả từng kỳ theo hợp đồng thuê và các khoản thu khác không bao gồm khoản tiền phạt, bồi thường mà bên cho thuê nhận được theo thỏa thuận tại hợp đồng thuê.

- Doanh thu tính thuế thu nhập cá nhân đối với hoạt động cho thuê tài sản là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của số tiền bên thuê trả từng kỳ theo hợp đồng thuê và các khoản thu khác bao gồm khoản tiền phạt, bồi thường mà bên cho thuê nhận được theo thỏa thuận tại hợp đồng thuê.

- Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì doanh thu tính thuế giá trị gia tăng và thuế thu nhập cá nhân xác định theo doanh thu trả tiền một lần.

* Thời điểm xác định doanh thu tính thuế

Thời điểm xác định doanh thu tính thuế là thời điểm bắt đầu của từng kỳ hạn thanh toán trên hợp đồng thuê tài sản.

4. Cách tính thuế đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp

Xem chi tiết tại: Cách tính thuế đối với doanh động kinh doanh đa cấp

Kết luận: Cách tính thuế hộ kinh doanh trên đây đã nêu rõ khi nào phải nộp thuế thu nhập cá nhân và thuế giá trị gia tăng, phương pháp tính thuế cụ thể đối với từng trường hợp.

Nội dung liên quan

Tài khoản thuedientu.gdt.gov.vn Không thấy menu "nộp thuế"

Login vào trang thuedientu.gdt.gov.vn nhưng không thấy menu "nộp thuế"

Lỗi "Tờ khai không đúng định dạng với XSD" khi nộp tờ khai thuế qua mạng

eHoaDon Online chia sẻ tổng hợp sửa lỗi tờ khai không đúng định dạng với XSD đầy đủ nhất giúp các bạn kế toán trong quá trình kế khai, nộp tờ khai thuế qua mạng thường xuyên gặp phải.

Tổng hợp những lỗi thường gặp khi nộp báo cáo thuế qua mạng và cách khắc phục

eHoaDon Online tổng hợp và cập nhật những lỗi thường gặp khi nộp báo cáo thuế qua mạng. Bạn nên nhất định đọc bài này ít nhất một lần và nhớ đừng bỏ qua bài viết này bạn nhé!

Hóa đơn trực tiếp và những câu hỏi thường gặp về hóa đơn bán hàng trực tiếp

Hóa đơn trực tiếp là một trong những loại hóa đơn bán hàng mà các kế toán không thể không quan tâm.