Hướng dẫn cách kê khai chiết khấu thương mại, cách kê khai giảm giá hàng bán. Quy định các trường hợp chiết khấu thương mại, giảm giá hàng bán, hóa đơn GTGT chiết khấu thương mại ...

Quy định các trường hợp chiết khấu thương mại:

Theo khoản 22 điều 7 Thông tư Số 219/2013/TT-BTC của Bộ tài chính hướng dẫn cụ thể như sau:

"Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng (nếu có) thì giá tính thuế GTGT là giá bán đã chiết khấu thương mại

dành cho khách hàng.

Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau.

Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên

mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào."

KẾT LUẬN: Chiết khấu thương mại có 3 trường hợp như sau:

Trường hợp 1:

- Chiết khấu thương mại, giảm giá ngay khi mua hàng

VD: Mua sản phẩm A giảm ngay 5% (Không phân biệt số lượng, doanh số)

-> Tức là: Trên hóa đơn GTGT sẽ là giá bán đã chiết khấu

VD: Cty LinkTek có chương trình: Nếu mua máy tính ASUS trị giá 15tr -> Giảm ngay 10%

-> Trên hóa đơn GTGT sẽ ghi giá bán là: 15tr - 1,5tr = 13.500.000 (Thuế GTGT: 1.350.000)

Trường hợp 2:

- Chiết khấu thương mại căn cứ vào số lượng, doanh số (Tức là: Mua hàng đạt tới 1 mức theo quy định thì sẽ được chiết khấu)

VD: Mua 10 sản phẩm A sẽ được chiết khấu 5% hoặc Mua các sản phẩm có tổng hóa đơn 10tr sẽ được chiết khấu 5%.

-> Trường hợp này sẽ có 2 tình huống xảy ra:

- Trừ vào hóa đơn lần mua cuối cùng (Nếu số tiền chiết khấu nhỏ hơn số tiền trên hóa đơn cuối cùng

- Hoặc điều chỉnh trên hóa đơn kỳ sau.

Tức là: Trên hóa đơn GTGT các lần mua đầu (chưa đạt) vẫn thể hiện giá bán như bình thường -> Hóa đơn cuối cùng hoặc kỳ sau sẽ trừ số tiền chiết khấu.

VD: Cty A có chương trình nếu mua đạt số lượng 10 chiếc máy tính sẽ được chiết khấu 5% tổng đơn hàng. Công ty B có mua các lần như sau:

- Lần 1: Mua 2 chiếc (10tr/1 chiếc, thuế GTGT 10%: 1tr) -> Cty A vẫn xuất hóa đơn như bình thường.

- Lần 2: Mua 5 chiếc (10tr/1 chiếc, thuế GTGT 10%: 1tr) -> Cty A vẫn xuất hóa đơn như bình thường.

- Lần 3: Mua 3 chiếc (10tr/1 chiếc, thuế GTGT 10%: 1tr) -> Lần này đã đạt số lượng, nên được chiết khấu 5% (Số tiền chiết khấu là 5% x 100tr = 5tr)

-> Vì số tiền chiết khấu là 5tr nhỏ hơn số tiền trên hóa đơn cuối cùng (30tr) =>Nên cty A sẽ trừ số tiền 5tr này vào hóa đơn lần 3

=> Như vậy trên hóa đơn lần 3 sẽ là: 30tr - 5tr = 25tr (Thuế GTGT 10%: 2,5tr)

Chú ý: Nếu trường hợp số tiền chiết khấu mà lớn hơn số tiền trên hóa đơn cuối cùng -> Thì sẽ không trừ được, nên các bạn sẽ phải điều chỉnh vào hóa đơn kỳ sau hoặc lập 1 hóa đơn điều chỉnh giảm (Như trường hợp 3 bên dưới)

Trường hợp 3:

- Chiết khấu thương mại sẽ áp dụng khi kết thúc chương trình chiết khấu

VD: Cty A quy định chương trình chiết khấu từ ngày 1 - 30/10 -> Sau đó căn cứ vào số lượng hoặc doanh số sẽ có chiết khấu cụ thể từng mức -> Sau đó sẽ lập hóa đơn điều chỉnh giảm kèm bảng kê các hóa đơn cần điều chỉnh.

Tức là: Trên hóa đơn điều chỉnh giảm này sẽ thể hiện số tiền chiết khấu thương mại và bảng kê các hóa đơn cần điều chỉnh giảm.

VD: Cùng với ví dụ 2 bên trên. 3 lần mua hàng trong kỳ (Lần 1, 2,3: Cty A vẫn xuất hóa đơn với giá bán như bình thường) -> Cuối kỳ tổng kết sẽ xuất 1 hóa đơn điều chỉnh giảm 5% (Do chiết khấu thương mại theo hợp đồng số ...)

Chi tiết xem thêm: Cách viết hóa đơn chiết khấu thương mại

Cách kê khai chiết khấu thương mại - Giảm giá hàng bán:

-> Căn cứ vào 3 Trường hợp chiết khấu thương mại bên trên mà cách kê khai cũng khác nhau, cụ thể như sau:

Trường hợp 1 và 2:

- Do giá trên hóa đơn GTGT là giá bán đã giảm, đã chiết khấu thương mại -> Nên các bạn kê khai như các hóa đơn GTGT thông thường.

- Tình huống số 2 trong trường hợp 2 (Tức số tiền chiết khấu > Số tiền trên hóa đơn cuối cùng -> Nên phải lập 1 hoá đơn điều chỉnh giảm) -> Thì các bạn kê khai theo trường hợp 3 bên dưới nhé.

Trường hợp 3:

- Dựa vào hóa đơn điều chỉnh giảm và kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

Cách viết hóa đơn điều chỉnh giảm chiết khấu thương mại:

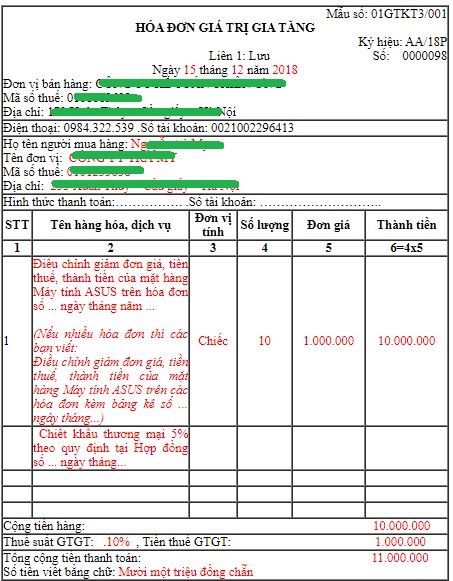

VD: Ngày 15/12/2018 Công ty LinkTek xuất 1 hóa đơn điều chỉnh giảm các hóa đơn tháng 10, 11 (Do chiết khấu khấu thương mại cho Công ty Cổ Phần Công Nghệ BEE):

- Hóa đơn số 0000098, trị giá: 10.000.000, tiền thuế GTGT: 1.000.000.

Cách kê khai hóa đơn điều chỉnh chiết khấu thương mại:

- Kê khai hóa đơn điều chỉnh vào kỳ hiện tại.

VD: Tháng 12/2018 xuất hóa đơn điều chỉnh cho các hóa đơn tháng 10 - 11 trong năm 2018 -> Thì kê khai hóa đơn điều chỉnh đó vào tháng 12/2018). Nếu kê khai theo quý thì là Quý 4/2018.

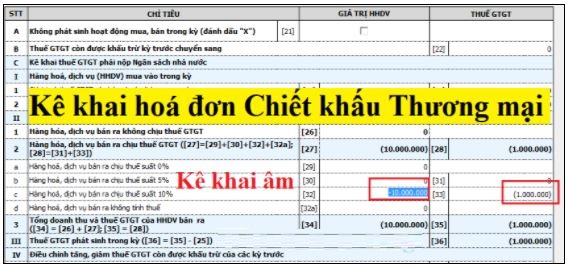

- Các bạn sẽ kê khai trực tiếp trên tờ khai 01/GTGT, cụ thể như sau:

Bên bán: Kê khai ÂM vào các Chỉ tiêu bán ra (Chỉ tiêu 29 - 32) hoặc TRỪ đi số tiền và tiền thuế của hóa đơn điều chỉnh.

a) Nếu trong kỳ kê khai chỉ phát sinh duy nhất 1 hóa đơn điều chỉnh giảm (chiết khấu thương mại), các bạn sẽ kê khai ÂM: (Tức là trong kỳ kê khai Cty không có các hóa đơn đầu ra, đầu vào khác, chỉ có 1 hóa đơn điều chỉnh giảm)

VD: DN bạn SXKD mặt hàng chịu thuế 10%, và trong quý 4/2018 chỉ có phát sinh 1 hóa đơn điều chỉnh giảm (chiết khấu thương mại) trị giá: 10.000.000, tiền thuế GTGT: 1.000.000 -> Các bạn sẽ kê khai ÂM Chỉ tiêu 32 và Chỉ tiêu 33 như sau:

Chỉ tiêu 32 = -10.000.000

Chi tiêu 33 = -1.000.000

b) Nếu trong kỳ phát sinh nhiều hóa đơn khác, các bạn sẽ phải TRỪ đi số tiền tương ứng với hóa đơn điều chỉnh giảm đó. (Tức là trong kỳ kê khai Cty không chỉ có 1 hóa đơn điều chỉnh giảm, mà còn có các hóa đơn đầu ra, đầu vào khác)

VD: Trong quý 4/2018 các bạn có phát sinh nhiều hóa đơn bán ra khác và 1 hóa đơn điều chỉnh (do chiết khấu thương mại) trị giá: 10.000.000, thuế GTGT: 1.000.000

- Sau khi kê khai xong các hóa đơn bán ra khác thì Chỉ tiêu 32: 200.000.000, Chỉ tiêu 33: 20.000.000

- Tiếp các bạn lấy số tiền xuất hiện ở Chỉ tiêu 32 và 33 trên để trừ đi số tiền trên hóa đơn, cụ thể như sau:

Chỉ tiêu 32 = 200.000.000 - 10.000.000 = 190.000.000

Chi tiêu 33 = 20.000.000 - 1.000.000 = 19.000.000

Bên mua: Kê khai âm vào Chỉ tiêu mua vào (Chỉ tiêu 23 - 25) hoặc TRỪ đi số tiền và tiền thuế của hóa đơn điều chỉnh

a) Nếu trong kỳ kê khai chỉ phát sinh duy nhất 1 hóa đơn điều chỉnh giảm (chiết khấu thương mại), các bạn sẽ kê khai ÂM: (Tức là trong kỳ kê khai Cty không có các hóa đơn đầu ra, đầu vào khác, chỉ có 1 hóa đơn điều chỉnh giảm)

VD: DN bạn SXKD mặt hàng chịu thuế GTGT (Tức là đầu vào được khấu trừ), và trong quý 4/2018 chỉ có phát sinh 1 hóa đơn điều chỉnh giảm (chiết khấu thương mại) trị giá: 10.000.000, tiền thuế GTGT: 1.000.000 -> Các bạn sẽ kê khai ÂM Chỉ tiêu 23, 24, 25 như sau:

Chỉ tiêu 23 = -10.000.000

Chi tiêu 24 = -1.000.000

Chi tiêu 25 = -1.000.000

b) Nếu trong kỳ phát sinh nhiều hóa đơn đầu vào khác, các bạn sẽ phải TRỪ đi số tiền tương ứng với hóa đơn điều chỉnh giảm đó. (Tức là trong kỳ kê khai Cty không chỉ có 1 hóa đơn điều chỉnh giảm, mà còn có các hóa đơn đầu ra, đầu vào khác)

VD: Trong quý 4/2018 các bạn có phát sinh nhiều hóa đơn đầu vào khác và 1 hóa đơn điều chỉnh (do chiết khấu thương mại) trị giá: 10.000.000, thuế GTGT: 1.000.000

- Sau khi kê khai xong các hóa đơn đầu vào khác thì Chỉ tiêu 23: 200.000.000, Chỉ tiêu 24: 20.000.000, Chỉ tiêu 25: 20.000.000

-> Tiếp các bạn lấy số tiền xuất hiện ở Chỉ tiêu 23, 24, 25 trên để trừ đi số tiền trên hóa đơn, cụ thể như sau:

Chỉ tiêu 23 = 200.000.000 - 10.000.000 = 190.000.000

Chi tiêu 24 = 20.000.000 - 1.000.000 = 19.000.000

Chi tiêu 25 = 20.000.000 - 1.000.000 = 19.000.000

Sau khi đã kê khai xong, nếu bạn chưa biết hạch toán có thể xem thêm: Cách hạch toán chiết khấu thương mại

Chúc các bạn thành công và tận hưởng những dịch vụ tuyệt vời từ nhà cung cấp giải pháp hóa đơn điện tử eHoaDon Online và hệ sinh thái thương mại điện tử BizStore.

Nội dung liên quan

Cách hạch toán Chiết khấu thương mại - Giảm giá hàng bán

Hướng dẫn cách hạch toán Chiết khấu thương mại - Giảm giá hàng bán theo Thông tư 200 và 133, quy định về khoản chiết khấu thương mại, cách hạch toán chiết khấu thương mại khi mua hàng, bán hàng (được hưởng).

Cách viết hóa đơn chiết khấu thương mại - giảm giá hàng bán

Khi bán hàng có chiết khấu thương mại, giảm giá hàng bán thì ghi hóa đơn như thế nào? Hãng hóa đơn điện tử eHoaDon Online xin hướng dẫn cách viết hóa đơn chiết khấu thương mại, giảm giá hàng bán chi tiết theo từng trường hợp

Phân biệt chiết khấu thương mại và chiết khấu thanh toán

Phân biệt chiết khấu thương mại và chiết khấu thanh toán; Phân biệt với giảm giá hàng bán, hàng bán bị trả lại

Dễ dàng hơn bao giờ hết khi triển khai hóa đơn điện tử với eHoaDon Online

Dễ dàng hơn bao giờ hết khi triển khai hóa đơn điện tử với eHoaDon Online. Bạn chỉ cần theo từng bước hướng dẫn để thực hiện bạn nhé!

Cách lập hóa đơn hàng khuyến mại không thu tiền

eHoaDon Online chia sẻ cùng các bạn Cách lập hóa đơn hàng khuyến mại

3 phút để hiểu và vận dụng hóa đơn điện tử một cách hiệu quả

Bài viết mới tổng hợp này giúp bạn nhanh chóng hiểu và vận dụng hóa đơn điện tự một cách hiệu quả nhất: Những mục chính được chia sẻ trong bài viết gồm: Lợi ích của việc vận dụng hóa đơn điện tử, Hiểu đúng về hóa đơn điện tử, Những vấn đề thường gặp liên quan đến hóa đơn điện tử, Hóa đơn điện tử trong bối cảnh bùng nổ của thương mại điện tử.

Nộp Thông báo phát hành hóa đơn: Hướng dẫn cụ thể!

Theo Thông tư 39/2014/TT-BTC về Hóa đơn. Tổ chức kinh doanh trước khi sử dụng hóa đơn cho việc bán hàng hóa, dịch vụ, (trừ hóa đơn được mua, cấp tại cơ quan thuế) phải lập và gửi Thông báo phát hành hóa đơn (mẫu số 3.5 Phụ lục), hóa đơn mẫu cho cơ quan thuế quản lý trực tiếp.