1. Chiết khấu thương mại

Được định nghĩa trong Chuẩn mực kế toán số 14 – Doanh thu và thu nhập khác theo Quyết định số 149/2001/QĐ-BTC, chiết khẩu thương mại là “khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn.”

Phần chiết khấu thương mại thường được hạch toán vào tài khoản 521 và ghi giảm trừ doanh thu.

Nội dung:

Chiết khẩu thương mại phản ánh phần chiết khấu mà doanh nghiệp đã giảm trừ, hoặc thanh toán cho người mua hàng do họ đã mua hàng hóa với khối lượng lớn đã ghi trên hợp đồng kinh tế thỏa thuận về chiết khấu thương mại.

Cách hạch toán:

Chiết khấu thương mại được hạch toán khi khách hàng mua với số lượng lớn, đạt hoặc vượt định mức mà bên bán đặt ra.

– Số chiết khấu thương mại thực tế phát sịnh tại bên bán:

Nợ TK 521 ( chiết khấu thương mại)

Nợ TK 3331 ( thuế VAT)

Có TK 111/112/131

+ Kết chuyển:

Nợ TK 511

Có TK 521

– Đối với bên mua hàng:

Nợ TK 111/112/331

Có TK 156

Có TK 1331

2. Chiết khấu thanh toán

“Chiết khấu thanh toán: Là khoản tiền người bán giảm trừ cho người mua, do người mua thanh toán tiền mua hàng trước thời hạn theo hợp đồng” (theo Chuẩn mực kế toán số 14 – Doanh thu và thu nhập khác)

Chiết khấu thanh toán được hạch toán khi khách hàng thanh toán trong hoặc trước thời hạn mà 2 bên đã thỏa thuận trong hợp đồng mua bán.

Nội dung:

Chiết khấu thanh toán không được ghi giảm giá trên hóa đơn bán hàng. Đây là một khoản chi phí tài chính công ty chấp nhận chi cho người mua. Người bán lập phiếu chi, người mua lập phiếu thu để trả và nhận khoản chiết khấu thanh toán. Các bên căn cứ chứng từ thu, chi tiền để hạch toán kế toán và xác định thuế thu nhập doanh nghiệp theo quy định.

Cách hạch toán:

– Đối với bên bán:

Nợ 635

Có 131 (Nếu giảm trừ công nợ)

Có 111 (Nếu trả lại tiền)

– Đối với bên mua

Nợ 331 (Nếu giảm trừ công nợ)

Nợ 111 (Nếu nhận tiền mặt)

Có 515

Chú ý:

– Chiết khấu thanh toán được tính trên số tiền thanh toán nên bao gồm cả thuế GTGT.

3. Phân biệt với giảm giá hàng bán, hàng bán bị trả lại

3.1. Giảm giá hàng bán

“Giảm giá hàng bán: Là khoản giảm trừ cho người mua do hàng hóa kém phẩm chất, sai quy cách hoặc lạc hậu thị hiếu.” (theo Chuẩn mực kế toán số 14 – Doanh thu và thu nhập khác)

Hạch toán hàng giảm giá vào tài khoản 532. Chỉ phản ánh vào tài khoản này các khoản giảm trừ từ chấp thuận giảm giá sau khi đã bán hàng và phát hành hoá đơn do hàng kém chất lượng, mất phẩm chất…

Cách hạch toán:

– Đối với bên bán

Nợ 532 (Giảm giá hàng bán theo giá chưa có thuế)

Nợ 3331

Có 131

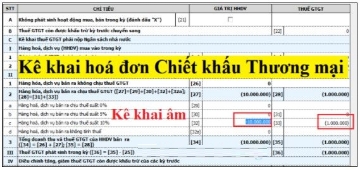

+ Nếu giảm giá trong cùng kỳ thì tờ hóa đơn này sẽ được kê vào bảng kê 02GTGT với số âm.

+ Nếu giảm giá khác kỳ thì tờ hóa đơn này sẽ ghi vào bảng kê 02A, lên tờ khai thuế ở mục điều chỉnh giảm thuế GTGT đầu ra.

– Đối với bên mua:

Nợ 331

Có 156

Có 133

3.2. Hàng bán bị trả lại

Hàng bán bị trả lại là hàng đã bán, xác định là tiêu thụ nhưng bị người mua hàng trả lại và từ chối thanh toán do nhiều nguyên nhân: vi phạm cam kết, hợp đồng kinh tế, hàng kém chất lượng, mất phẩm chất, không đúng chủng loại, quy cách.

Hàng bán bị trả lại hạch toán vào tài khoản 531. Tài khoản này chỉ phản ánh giá trị của số hàng đã bán bị trả lại (Tính theo đúng đơn giá bán ghi trên hóa đơn).

Cách hạch toán:

– Đối với bên mua: Xuất hóa đơn trả hàng và kê vào bảng kê 03-GTGT (nếu xuất trả hàng trong cùng kỳ) hoặc kê vào bảng 02A (nếu xuất hàng trả khác kỳ).

Nợ 331

Có 156

Có 1331

– Đối với bên bán: Kê tờ hóa đơn của bên bán vào bảng kê 02-GTGT (nếu xuất trả hàng trong cùng kỳ) hoặc kê vào bảng 02A (nếu hàng trả khác kỳ).

Nợ 531

Nợ 3331

Có 131

Chiết khẩu thương mại, chiết khấu thanh toán hay giảm giá hàng bán, hàng bán bị trả lại là những khái niệm rất dễ bị nhầm lẫn. Với thông tin trên, hi vọng rằng có thể giúp bạn phân biệt được chúng.

Chúc các bạn thành công và tận hưởng những dịch vụ tuyệt vời từ nhà cung cấp giải pháp hóa đơn điện tử eHoaDon Online và hệ sinh thái thương mại điện tử BizStore.

Nội dung liên quan

Cách hạch toán chiết khấu thanh toán theo TT 200 và 133

Chiết khấu thanh toán có phải xuất hóa đơn không? Hạch toán như thế nào? Bài viết này hãng cung cấp giải pháp hóa đơn điện tử eHoaDon Online xin hướng dẫn cách hạch toán chiết khấu thanh toán với cả 2 trường hợp là chiết khấu cho khách hàng và được hưởng. Cách hạch toán chiết khấu thanh toán theo Thông tư 133 và 200

Cách kê khai Chiết khấu thương mại, giảm giá hàng bán

Hướng dẫn cách kê khai chiết khấu thương mại, cách kê khai giảm giá hàng bán. Quy định các trường hợp chiết khấu thương mại, giảm giá hàng bán, hóa đơn GTGT chiết khấu thương mại ...

Cách hạch toán Chiết khấu thương mại - Giảm giá hàng bán

Hướng dẫn cách hạch toán Chiết khấu thương mại - Giảm giá hàng bán theo Thông tư 200 và 133, quy định về khoản chiết khấu thương mại, cách hạch toán chiết khấu thương mại khi mua hàng, bán hàng (được hưởng).

Cách viết hóa đơn chiết khấu thương mại - giảm giá hàng bán

Khi bán hàng có chiết khấu thương mại, giảm giá hàng bán thì ghi hóa đơn như thế nào? Hãng hóa đơn điện tử eHoaDon Online xin hướng dẫn cách viết hóa đơn chiết khấu thương mại, giảm giá hàng bán chi tiết theo từng trường hợp