Cách tính giảm 20% mức tỷ lệ % để tính thuế GTGT từ 1/7/2023 với hộ kinh doanh và cá nhân kinh doanh tính thuế GTGT theo phương pháp trực tiếp trên tỷ lệ % trên doanh thu?

Cách tính giảm 20% mức tỷ lệ % để tính thuế GTGT từ 1/7/2023

Theo quy định tại khoản 2 Điều 1 Nghị định 44/2023/NĐ-CP thì Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

Ví dụ, hộ kinh doanh, các nhân kinh doanh cung cấp dịch vụ với thuế suất thuế GTGT là 5% và dịch vụ đó được giảm thuế GTGT theo Nghị định 44/2023/NĐ-CP thì số tiền thuế được giảm và số tiền thuế phải nộp được tính như sau:

- Số tiền thuế GTGT được giảm = 20% x 5% x doanh thu từ việc cung cấp dịch vụ

- Số tiền thuế GTGT phải nộp = 80% x 5% x doanh thu từ việc cung cấp dịch vụ

Hoặc Số tiền thuế GTGT phải nộp = Số tiền thuế GTGT khi chưa được giảm - Số tiền thuế GTGT đã được giảm.

Cách tính giảm 20% mức tỷ lệ % để tính thuế GTGT từ 1/7/2023 (Hình từ Internet)

Cách ghi hóa đơn khi được giảm thuế GTGT từ 1/7/2023

Theo hướng dẫn tại khoản 3 Điều 1 Nghị định 44/2023/NĐ-CP thì việc ghi hóa đơn được thực hiện như sau:

- Khi lập hóa đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm... (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết 101/2023/QH15”.

Cơ sở kinh doanh khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm theo quy định tại khoản 3 Điều này.

Trường hợp cơ sở kinh doanh đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế giá trị gia tăng chưa được giảm theo quy định tại Nghị định này thì người bán và người mua xử lý hóa đơn đã lập theo quy định pháp luật về hóa đơn, chứng từ. Căn cứ vào hóa đơn sau khi xử lý, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

Cơ sở kinh doanh quy định tại Điều này thực hiện kê khai các hàng hóa, dịch vụ được giảm thuế giá trị gia tăng theo Mẫu số 01 tại Phụ lục IV ban hành kèm theo Nghị định này cùng với Tờ khai thuế giá trị gia tăng.

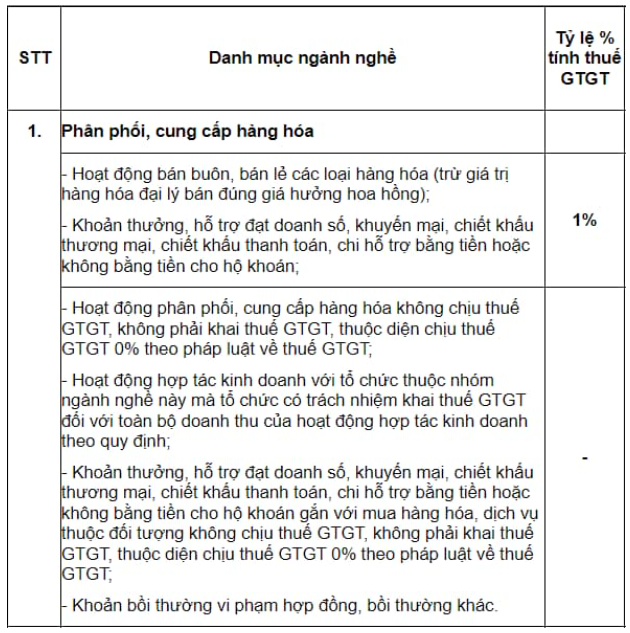

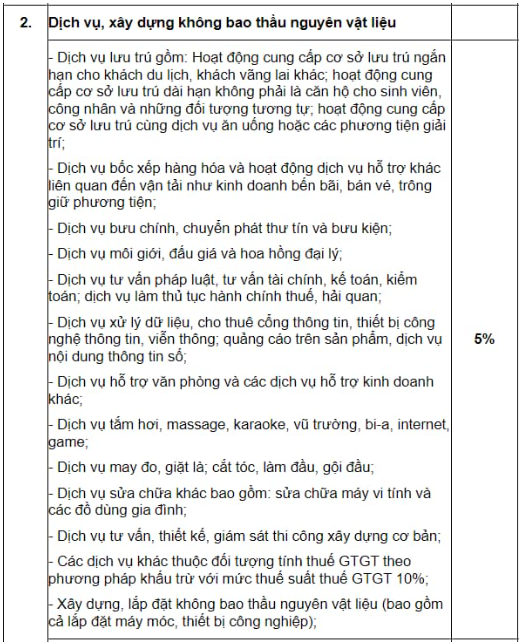

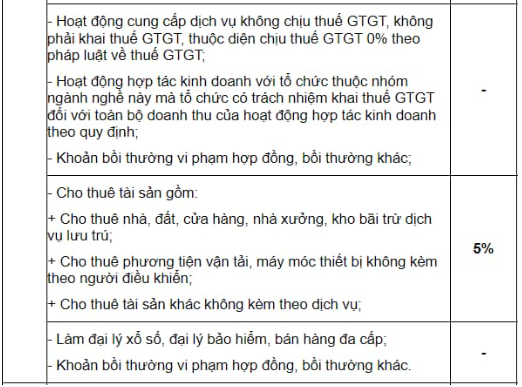

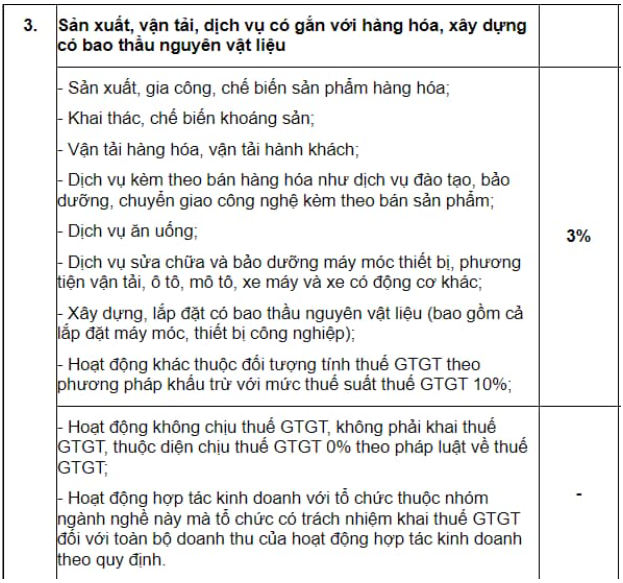

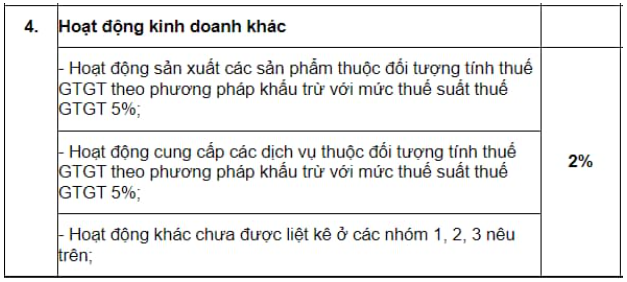

Thuế suất thuế GTGT với hộ kinh doanh, cá nhân kinh doanh

Theo phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC thì thuế suất thuế GTGT với hộ kinh doanh, cá nhân kinh doanh như sau:

Lưu ý:

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

Nội dung liên quan

Xuất hóa đơn thuế 8%

Hướng dẫn cách xuất hóa đơn thuế suất giảm còn 8% theo Nghị quyết 43/2022/QH15

Làm sao để biết doanh nghiệp có được áp dụng thuế VAT 8% hay không?

Thực hiện chính sách giảm thuế giá trị gia tăng (GTGT) từ 10% xuống 8% theo Nghị định số 15/2022/NĐ-CP, từ ngày 01/02/2022, các doanh nghiệp, cơ sở kinh doanh khi xuất hóa đơn bán hàng hóa, dịch vụ đã áp dụng giảm thuế theo quy định.

Được giảm thuế VAT còn 8% nhưng “lỡ” xuất hóa đơn 10%, phải làm gì?

Được giảm thuế VAT còn 8% nhưng “lỡ” xuất hóa đơn 10%, phải làm gì? Đây là vấn đề đang được nhiều người, đặc biệt là dân tài chính - kế toán quan tâm trong thời gian gần đây.

Quy trình quản lý đăng ký sử dụng HĐĐT khởi tạo từ máy tính tiền và các thông tin quan trọng cần nắm

Tóm tắt quy trình quản lý đăng ký sử dụng HĐĐT khởi tạo từ máy tính tiền và các thông tin quan trọng cần nắm