Bên cạnh các cơ sở kinh doanh đã cập nhật và thực hiện xuất hóa đơn 8% thì eHoaDon Online nhận được nhiều thông tin là còn khá nhiều cơ sở kinh doanh còn lúng túng, khó khăn trong việc xác định ngành nghề, hàng hóa dịch vụ của đơn vị mình có được áp dụng chính sách giảm thuế hay không.

Qua bài viết này, eHoaDon Online sẽ tổng hợp hướng dẫn cách thức xác định đối tượng áp dụng thuế suất 8% theo Nghị định 15 để các doanh nghiệp, cơ sở kinh doanh thuận lợi trong việc áp dụng đúng quy định khi xuất hóa đơn.

1. Nguyên tắc áp dụng chính sách giảm thuế GTGT

Chính sách giảm thuế giá trị gia tăng 2% áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ được nêu tại các Phụ lục I, II, III ban hành kèm theo Nghị định 15/2022/NĐ-CP.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II, III, IV ban hành kèm theo Nghị định này thuộc đối tượng không chịu thuế GTGT hoặc thuộc đối tượng chịu thuế GTGT 5% theo quy định của Luật thuế GTGT thì không được giảm thuế 2%.

2. Hướng dẫn xác định đối tượng áp dụng thuế suất 8%

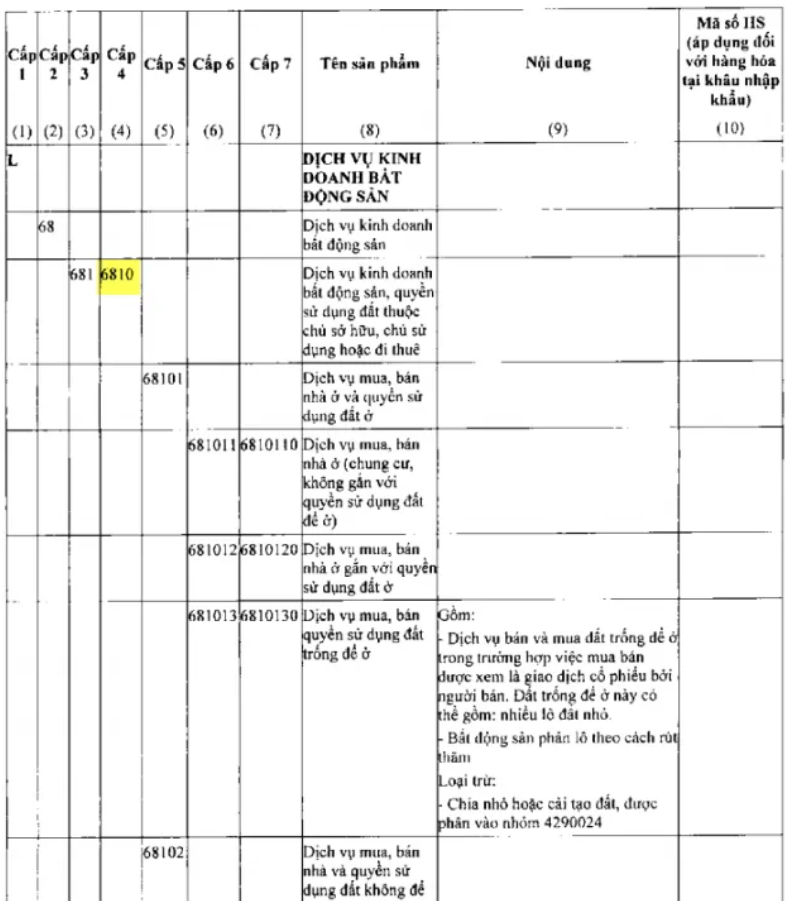

Cơ sở kinh doanh căn cứ vào mã ngành kinh doanh và danh mục mã số HS (áp dụng đối với hàng hóa tại khâu nhập khẩu) để tra cứu, đối chiếu với danh mục hàng hóa, dịch vụ không được giảm thuế GTGT tại các Phụ lục I, II, III, IV ban hành kèm theo Nghị định để xác định hàng hóa, dịch vụ của đơn vị mình có được áp dụng giảm thuế hay không.

2.1. Xác định theo mã ngành kinh doanh

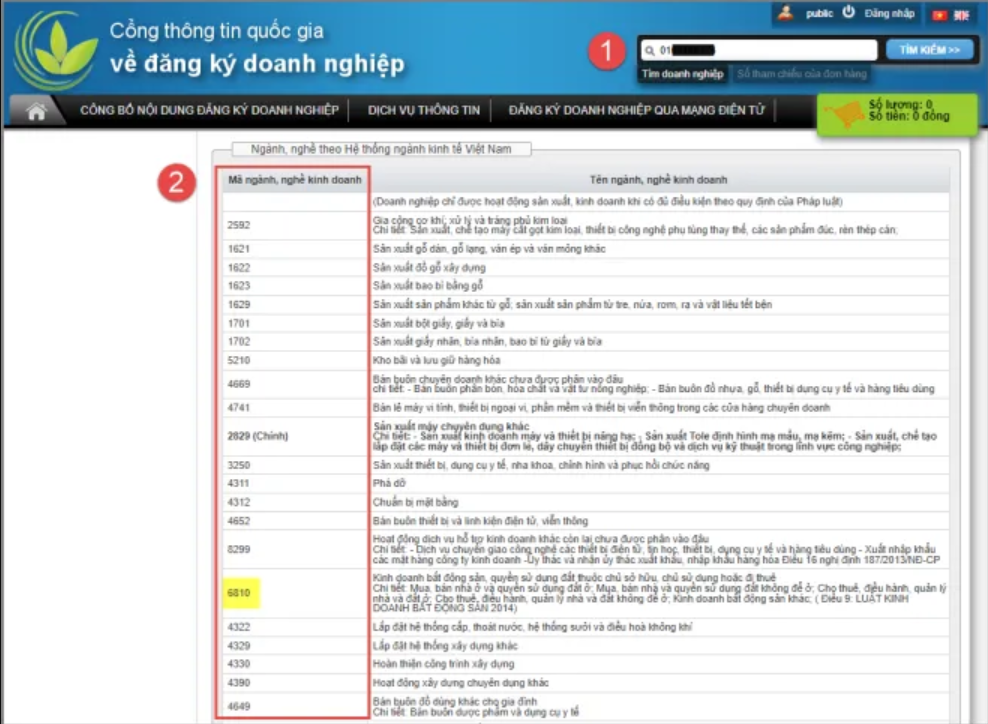

Để xác định mã ngành, nghề kinh doanh, cơ sở kinh doanh có thể xem trên giấy đăng ký kinh doanh hoặc truy cập Cổng thông tin quốc gia về đăng ký doanh nghiệp tại địa chỉ https://dichvuthongtin.dkkd.gov.vn/ để tra cứu như hình dưới đây:

Cơ sở kinh doanh nhập vào mã số thuế của đơn vị mình để tìm kiếm kết quả

Căn cứ vào mã ngành, nghề cơ sơ kinh doanh đối chiếu với các Phụ lục kèm theo (cột từ Cấp 1 đến Cấp 7), nếu nằm trong danh sách các ngành không được giảm thì sẽ xuất hóa đơn với thuế suất thuế GTGT 10% như trước.

Nếu không nằm trong danh sách không được giảm thì sẽ xuất hóa đơn với thuế suất thuế GTGT 8%.

2.2. Xác định theo mã số HS (áp dụng đối với hàng hóa tại khâu nhập khẩu)

Căn cứ vào danh mục mã số HS của hàng hóa khi làm thủ tục nhập khẩu (trên tờ khai hải quan), cơ sở kinh doanh đối chiếu với Mã số HS tại cột 10 trên các Phụ lục kèm theo để xác định hàng hóa có thuộc đối tượng được hay không được giảm thuế 8%.

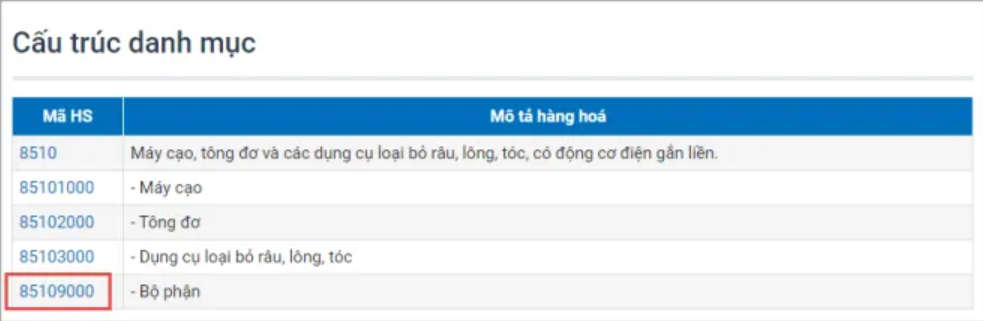

Ví dụ mặt hàng có mã số HS thuộc Chương, Nhóm 4 chữ số 8510 - Máy cạo, tông đơ và các dụng cụ loại bỏ râu, lông, tóc, có động cơ điện gắn liền

Danh mục mã số HS tra cứu từ website tổng cục Hải quan tại địa chỉ (click chuột phải và chọn Open new tab)

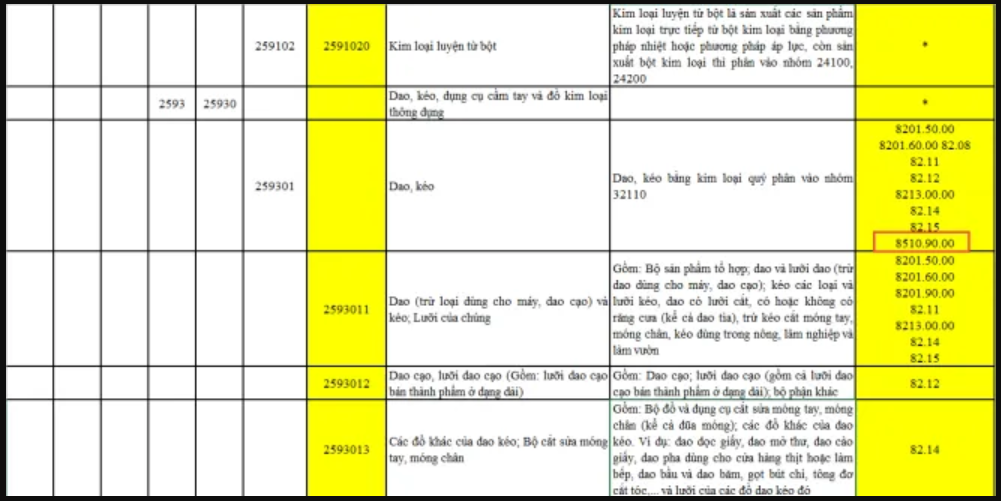

Đối chiếu kết quả với Phụ lục kèm theo Nghị định:

Trường hợp 1: Nếu mặt hàng chi tiết khi làm thủ tục tại khâu nhập khẩu sử dụng mã số HS 8 chữ số 8510.90.00 à đối chiếu với cột số 10 Phụ lục I kèm theo Nghị định thì thuộc diện không được giảm.

Trường hợp 2: Nếu mặt hàng chi tiết khi làm thủ tục tại khâu nhập khẩu sử dụng mã số HS 8 chữ số 8510.20.00 à đối chiếu với cột số 10 Phụ lục I kèm theo Nghị định thì không nằm trong danh mục hàng hóa không được giảm è được giảm thuế 8%.

Trường hợp 3: Nếu mã số HS quy định tại cột 10 chỉ bao gồm Chương 02 chữ số, hoặc nhóm 04 chữ số hoặc 06 chữ số thì các mặt hàng có mã số HS 08 chữ số trong Chương, nhóm đó đều không được giảm thuế GTGT.

Trên đây, eHoaDon Online đã có những tổng hợp và hướng dẫn cách xác định đối tượng áp dụng thuế suất 8% theo Nghị định 15 của Chính phủ. Mong rằng thông qua bài viết sẽ giúp các doanh nghiệp cập nhật các chính sách và quy định liên quan để thực hiện cho đúng và đầy đủ, tránh các vướng mắc có thể phát sinh.

Trường hợp cần thiết doanh nghiệp tham vấn thêm cơ quan thuế để được hướng dẫn.

Chúc các bạn thành công và tận hưởng những dịch vụ tuyệt vời từ nhà cung cấp giải pháp hóa đơn điện tử eHoaDon Online và hệ sinh thái thương mại điện tử BizStore.

Nội dung liên quan

Xuất hóa đơn thuế 8%

Hướng dẫn cách xuất hóa đơn thuế suất giảm còn 8% theo Nghị quyết 43/2022/QH15

Phụ lục 03/DL-HĐĐT cho tờ khai GTGT

Theo yêu cầu của Cơ quan thuế, doanh nghiệp nộp tờ khai GTGT THÁNG 12/2021 và QUÝ 4/2021, cần đính kèm mẫu phụ lục 03/DL-HĐĐT

Trường hợp nào phải làm và nộp mẫu 03/DL-HĐĐT cho cơ quan thuế?

Sau khi năm tài chính 2021 khép lại, một trong các nội dung đang nhận được sự quan tâm của cộng đồng doanh nghiệp, người nộp thuế đó là yêu cầu nộp mẫu Tờ khai dữ liệu hoá đơn, chứng từ hàng hoá, dịch vụ bán ra (03/DL-HĐĐT) kèm theo Nghị định 123/2020/NĐ-CP. Vậy trường hợp nào thì phải kê khai tờ khai này? Kê khai như thế nào?

6 lưu ý về hóa đơn điện tử đối với hộ, cá nhân kinh doanh

Bên cạnh những quy định chung về hóa đơn điện tử cần nắm rõ khi bán hàng, cung ứng dịch vụ thì hộ, cá nhân kinh doanh cần phải biết một số lưu ý về hóa đơn điện tử đối với hộ kinh doanh dưới đây.