Theo Thông tư 39/2014/TT-BTC về Hóa đơn. Tổ chức kinh doanh trước khi sử dụng hóa đơn cho việc bán hàng hóa, dịch vụ, (trừ hóa đơn được mua, cấp tại cơ quan thuế) phải lập và gửi Thông báo phát hành hóa đơn (mẫu số 3.5 Phụ lục), hóa đơn mẫu cho cơ quan thuế quản lý trực tiếp.

1. Nội dung chính cần chú trọng trong thông báo phát hành hóa đơn

1. Tên; mã số thuế; địa chỉ; điện thoại của đơn vị phát hành hóa đơn

2. Các loại hóa đơn phát hành

3. Tên và mã số thuế của doanh nghiệp in hóa đơn

4. Ngày lập Thông báo phát hành

5. Tên, chữ ký của người đại diện theo pháp luật và dấu của đơn vị

2. Hồ sơ đối với việc thông báo phát hành:

- Thông báo phát hành hóa đơn mẫu TB01/AC

- 01 bộ hóa đơn mẫu & Quyết định phát hành hóa đơn dưới dạng file word.

Trong đó: Hoá đơn mẫu là bản in thể hiện đúng, đủ các tiêu thức trên liên của hóa đơn giao cho người mua loại được phát hành, có số hóa đơn là một dãy các chữ số 0 và in hoặc đóng chữ “Mẫu” trên tờ hóa đơn.

Một điều tuyệt vời bạn không cần phải tốn thời gian nào cho việc soạn thảo quyết định áp dụng hóa đơn và thông báo phát hành, tất cả đã được eHoaDon Online sẵn sàng cho bạn trong hệ thống. Bạn chỉ cần kiểm tra các thông tin để bảo đảm nó phù hợp với quy định doanh nghiệp của bạn, điền thêm các thông tin bắt buộc nếu chưa có hoặc chỉnh sửa khi cần thiết và lưu lại.

Tuyệt vời hơn nữa là eHoaDon Online còn giúp bạn không phải nộp hồ sơ tận nơi ở cơ quan quản lý thuế mà bạn hoàn toàn có thể nộp trực tuyến với file xml

Click vào đây để xem hướng dẫn cụ thể về cách nhanh chóng có hồ sơ ĐĂNG KÝ PHÁT HÀNH hóa đơn điện tử tại eHoaDon Online.

3. Thời hạn: Thông báo phát hành hóa đơn và hoá đơn mẫu phải được gửi đến cơ quan thuế quản lý trực tiếp chậm nhất năm (05) ngày trước khi tổ chức kinh doanh bắt đầu sử dụng hóa đơn và trong thời hạn mười (10) ngày, kể từ ngày ký thông báo phát hành.

4. Nộp Thông báo phát hành hóa đơn

Cách 1: Nộp bản bản giấy:

– Gửi đến cơ quan thuế quản lý trực tiếp Thông báo phát hành hóa đơn và Hóa đơn mẫu chậm nhất hai (02) ngày trước khi tổ chức kinh doanh bắt đầu sử dụng hóa đơn.

Cách 2: Nộp qua mạng:

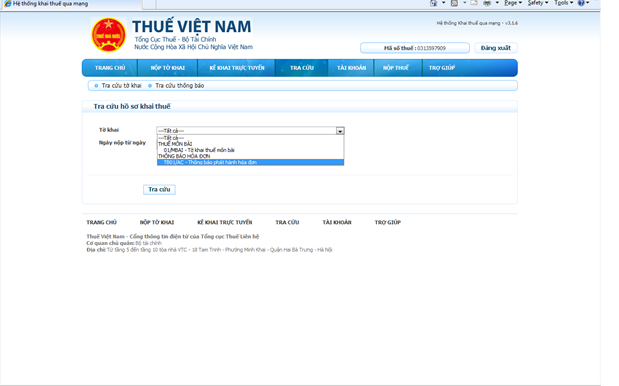

Đăng nhập vào trang http://nhantokhai.gdt.gov.vn chọn đăng nhập và nhập tên đăng nhập và mật khẩu.

Chọn vào tra cứu và chọn tờ khai thông báo phát hành hóa đơn, chọn tra cứu

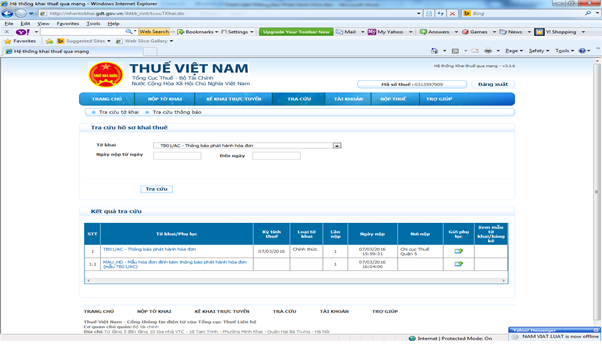

Cửa sổ kết quả tra cứu xuất hiện, chọn biểu tượng trong ô gửi phụ lục của thông báo phát hành hóa đơn.

Cửa sổ nộp phụ lục xuất hiện, nhấp chọn tệp phụ lục » Chọn file word chứa hóa đơn mẫu » Ký điện tử » Nộp phụ lục

Quay lại email của công ty để kiểm tra, Kiểm tra thành công khi thuế gửi lại email về việc nộp thành công mẫu hóa đơn.

Như vậy là chúng ta đã hoàn thành việc thông báo phát hành hóa đơn với cơ quan thuế! Tuy nhiên bạn nhớ là bạn vẫn chưa thể phát hành hóa đơn ngay vào lúc này mà cần phải chờ kết quả chấp thuận từ cơ quan quản lý thuế của bạn.

Vì vậy việc duy nhất còn lại của bạn là chờ sự chấp thuận từ cơ quan thuế cho phép bạn phát hành hóa đơn.

Bài viết liên quan bạn nên đọc: Làm sao để chủ động biết kết quả thông báo phát hành hóa đơn gửi cho cơ quan thuế đã được chấp thuận!?

Lưu ý:

– Trường hợp tổ chức kinh doanh khi gửi thông báo phát hành từ lần thứ 2 trở đi, nếu không có sự thay đổi về nội dung và hình thức hóa đơn phát hành thì không cần phải gửi kèm hóa đơn mẫu.

– Trường hợp tổ chức có các đơn vị trực thuộc, chi nhánh có sử dụng chung mẫu hóa đơn của tổ chức nhưng khai thuế giá trị gia tăng riêng thì từng đơn vị trực thuộc, chi nhánh phải gửi Thông báo phát hành cho cơ quan thuế quản lý trực tiếp.

5. Mức xử phạt vi phạm về thông báo phát hành hóa đơn

- Nếu lập Thông báo phát hành hóa đơn không đầy đủ nội dung và Không niêm yết Thông báo phát hành hóa đơn sẽ bị Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng.

- Nếu chưa làm Thông báo phát hành hóa đơn mà DN đã xuất hóa đơn thì những hóa đơn đó là hóa đơn bất hợp pháp. Ngoài ra sẽ bị phạt từ 6.000.000 đến 18.000.000

Lưu ý:

– Thông báo phát hành hóa đơn và hoá đơn mẫu phải được niêm yết rõ ràng ngay tại DN sử dụng hóa đơn để bán hàng hóa, dịch vụ trong suốt thời gian sử dụng hóa đơn.

– Khi DN nộp Thông báo phát hành cho cơ quan thuế: Nếu cơ quan thuế phát hiện sai sót thì trong thời hạn 3 ngày làm việc kể từ ngày nhận được Thông báo, cơ quan thuế phải có văn bản thông báo cho DN biết để DN có trách nhiệm điều chỉnh.

Bài viết nên đọc: