Ngày 29/10/2021, Tổng cục Thuế đã ban hành Công văn 4153/TCT-CS về việc triển khai Nghị quyết 406/NQ-UBTVQH15.

Công văn lấy ví dụ hướng dẫn việc lập hóa đơn đối với hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng (GTGT) theo Nghị định 92/2021/NĐ-CP như sau:

Ví dụ 1:

Công ty A, là doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, cung cấp dịch vụ vận tải cho Công ty B theo hợp đồng ký kết giữa hai bên, giá tính thuế là 20 triệu đồng.

Dịch vụ vận tải áp dụng thuế suất 10% và thuộc đối tượng được giảm 30% mức thuế suất thuế GTGT từ ngày 01/11/2021 đến hết ngày 31/12/2021. Ngày 15/11/2021, Công ty A cung cấp dịch vụ vận tải cho Công ty B thì khi lập hóa đơn GTGT giao cho Công ty B, Công ty A ghi như sau:

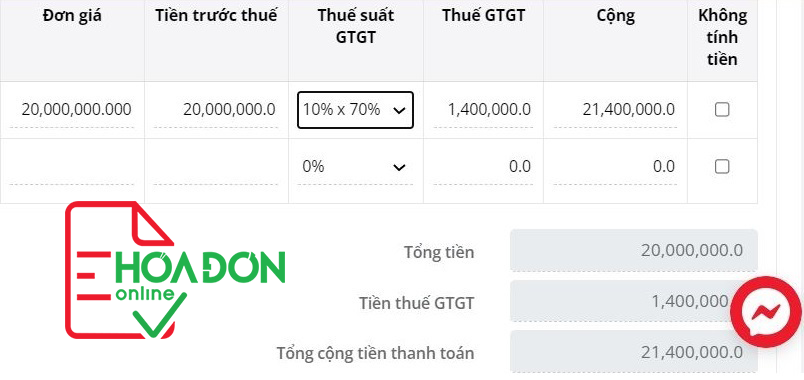

Tại cột “Hàng hóa, dịch vụ” ghi: “Dịch vụ vận tải”

Giá bán ghi: 20.000.000 đồng

Thuế suất thuế GTGT ghi: “10% x 70%”

Tiền thuế GTGT ghi: “1.400.000 đồng”

Tổng giá thanh toán: “21.400.000 đồng”.

Căn cứ hóa đơn GTGT, Công ty A kê khai thuế GTGT đầu ra, Công ty B kê khai khấu trừ thuế GTGT theo số thuế đã giảm ghi trên hóa đơn là 1,4 triệu đồng.

Hình minh họa: Một ví dụ xuất hóa đơn giảm thuế VAT theo Nghị định 92/2021/NĐ-CP trên hệ thống của nhà cung cấp giải pháp eHoaDon Online

Ví dụ 2:

Tổ chức X, là đơn vị tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu, cung cấp dịch vụ lưu trú cho khách hàng Y trong 02 ngày của tháng 11/2021 với giá phòng niêm yết là 1,5 triệu đồng/ngày.

Theo quy định tại khoản 2 Điều 13 Thông tư số 219/2013/TT-BTC ngày 31/12/2021 của Bộ Tài chính, dịch vụ lưu trú áp dụng mức tỷ lệ % để tính thuế GTGT trên doanh thu là 5%.

Trong thời gian được giảm thuế GTGT theo Nghị quyết số 406/NQ-UBTVQH15 của Ủy ban Thường vụ Quốc hội, tổ chức X tính số thuế GTGT được giảm và lập hóa đơn bán hàng giao cho khách hàng Y như sau:

Tại cột “Hàng hóa, dịch vụ” ghi: “Dịch vụ lưu trú”

Tại cột “Thành tiền” ghi: “3.000.000 đồng” (1.500.000 đồng x 2)

Tính số thuế GTGT được giảm: 3.000.000 x 5% x 30% = 45.000 đồng

Tại dòng “Cộng tiền hàng hóa, dịch vụ” (là số tiền người mua phải thanh toán cho người bán) ghi theo số đã giảm 30% mức tỷ lệ % trên doanh thu là “2.955.000 đồng”, đồng thời ghi chú: “đã giảm 45.000 đồng, tương ứng 30% mức tỷ lệ % trên doanh thu theo NQ số 406/NQ-UBTVQH15.

Xem: DANH MỤC HÀNG HÓA, DỊCH VỤ ĐƯỢC GIẢM MỨC THUẾ GIÁ TRỊ GIA TĂNG (kèm theo Nghị định số 92/2021/NĐ-CP ngày 27 tháng 10 năm 2021 của Chính phủ)

Theo tinnhanh247.net

Tin liên quan

eHoaDon Online là giải pháp hóa đơn điện tử được yêu thích nhất

eHoaDon Online đã vượt qua 6 đối thủ để trở thành nền tảng cho giải pháp hóa đơn điện tử được yêu thích nhất trong chương trình Sản phẩm tiêu biểu lần 1 năm 2021.

Vì sao doanh nghiệp chuyển đổi hóa đơn điện tử thất bại?

Hiện nay, 80% doanh nghiệp Việt thuộc doanh nghiệp có quy mô kinh doanh vừa và nhỏ. Do đó, các doanh nghiệp tập trung vào việc tìm kiếm khách hàng và tăng doanh số. Họ không nhận thấy vấn đề về quy trình thủ công và thường "bỏ quên" nó. Đó là một trong những nguyên nhân có ảnh hưởng đến hiệu quả chuyển đổi hóa đơn điện tử.

Hội nghị tập huấn trực tuyến về Hóa đơn điện tử

Thông tư số 32/2011/TT-BTC bắt buộc chuyển qua sử dụng hóa đơn điện tử theo Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC). Cục Thuế TP. Hồ Chí Minh sẽ tổ chức Hội nghị tập huấn trực tuyến về Hóa đơn điện tử

Sẽ xổ số hóa đơn mua hàng

Những hóa đơn điện tử có mã số của cơ quan thuế, được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế... sẽ được tổ chức quay xổ số nhằm khuyến khích người mua hàng lấy hóa đơn, giúp minh bạch doanh thu bán hàng.