Ngày 18.10, Cục Thuế tỉnh Bắc Ninh cho biết vừa tổ chức hội nghị trực tuyến hỗ trợ giải đáp vướng mắc trong quá trình thực hiện chính sách thuế, thủ tục hành chính thuế của người nộp thuế trên địa bàn. Tại đây nhiều vướng mắc liên quan đến hoá đơn đã được cơ quan chức năng giải đáp.

Cơ quan chức năng đẩy mạnh triển khai, hỗ trợ người nộp thuế về hoá đơn điện tử. Ảnh: Tổng cục Thuế.

Cụ thể, tại hội nghị trực tuyến này, một doanh nghiệp đặt câu hỏi về hóa đơn tiếp khách có đầy đủ hóa đơn, chứng từ thanh toán nhưng khi quên hoặc không kê khai vào bảng kê khai khấu trừ thuế kỳ phát sinh, và đã hoàn thuế rồi thì khoản chi phí này có được tính là chi phí hợp lý khi tính thuế thu nhập doanh nghiệp năm không? Thuế giá trị gia tăng của những hóa đơn này có được hạch toán gộp vào chi phí không?

Về vấn đề này, Cục Thuế tỉnh Bắc Ninh giải đáp: Trường hợp công ty phát sinh khoản chi phí tiếp khách, nếu khoản chi đáp ứng các điều kiện theo quy định tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22.6.2015 của Bộ Tài chính thì khoản thuế giá trị gia tăng đầu vào không kê khai khấu trừ, hoàn thuế sẽ được hạch toán vào chi phí và được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Một doanh nghiệp khác cũng đặt câu hỏi về thời điểm xuất hóa đơn và thời điểm ghi nhận doanh thu của hàng hóa xuất khẩu là ngày thông quan trên tờ khai hay là ngày xác nhận qua khu vực giám sát hải quan.

"Hiện tại các doanh nghiệp đang dựa vào ngày thông quan hàng hóa để xuất hóa đơn và ghi nhận doanh thu đối với hàng hóa xuất khẩu. Việc ngày qua khu vực giám sát hải quan được thực hiện dưới cảng thông trong 24h, có khi là 23h đêm hàng hóa mới qua khu vực giám sát hải quan. Nếu để xuất hóa đơn đúng ngày qua khu vực giám sát hải quan thì kế toán rất khó để xuất đúng ngày. Vậy nếu áp dụng xuất hóa đơn và ghi nhận doanh thu theo ngày qua khu vực giám sát hải quan thì có được xê dịch sang ngày hôm sau ngày giám sát hay không?" - doanh nghiệp đặt câu hỏi nêu.

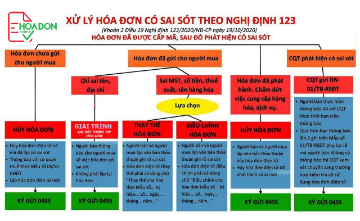

Trả lời về vấn đề này, Cục Thuế tỉnh Bắc Ninh cho biết, trường hợp Công ty có hoạt động xuất khẩu hàng hóa thì thời điểm lập hóa đơn là thời điểm sau khi làm xong thủ tục cho hàng hóa xuất khẩu theo hướng dẫn tại điểm c khoản 3 Điều 13 Nghị định số 123/2020/NĐ-CP của Chính phủ.

Về thời điểm xác định doanh thu xuất khẩu để tính thuế giá trị gia tăng là ngày xác nhận hoàn tất thủ tục hải quan trên tờ khai hải quan.

Thời điểm xác định doanh thu để tính thu nhập chịu thuế thu nhập doanh nghiệp là thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa cho người mua theo quy định.

"Về nội dung vướng mắc về thời điểm lập hóa đơn của Công ty, vừa qua cũng đã được đưa vào Dự thảo sửa đổi Nghị định 123/2020/NĐ-CP ngày 19.10.2020 của Chính phủ. Khi nào có Nghị định sửa đổi Cục Thuế tỉnh Bắc Ninh sẽ thông tin để Công ty được biết và thực hiện" - phía Cục Thuế tỉnh Bắc Ninh cho hay.

Cơ quan thuế giải đáp trực tuyến thắc mắc của người nộp thuế. Ảnh: Cục Thuế Bắc Ninh.

Cơ quan thuế cho biết, Hội nghị đối thoại nhận được sự quan tâm đông đảo các doanh nghiệp, tổ chức trên địa bàn tỉnh Bắc Ninh, trong thời gian diễn ra có trên 10.000 lượt người nộp thuế truy cập website Cục Thuế tỉnh Bắc Ninh tham gia đối thoại.

Ban tổ chức tiếp nhận trên 300 câu hỏi của Người nộp thuế, chủ yếu các nội dung liên quan đến thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, thuế giá trị gia tăng, hóa đơn điện tử, kê khai thuế, chính sách giảm thuế giá trị gia tăng năm 2023, giảm tiền thuê đất, giao dịch liên kết...

Theo tinnhanh247.net

Nhiều thắc mắc của các doanh chủ và cá nhân lên quan đến các vướng mắc về hóa đơn, thuế, tài chính...thường xuyên được bộ tài chính trả lời và cập nhật tại đây. Quý bạn đọc có thể lưu lại và theo dõi.

https://mof.gov.vn/hoidapcstc/home/cthoidap/119398

https://mof.gov.vn/hoidapcstc

Tin liên quan

Xuất hóa đơn điện tử từ phần mềm quản lý bán hàng CHUYÊN DỤNG cho NGÀNH VÀNG

Chủ doanh nghiệp kinh doanh vàng dễ dàng xuất hóa đơn điện tử ngay trên máy tính tiền - phần mềm quản lý bán hàng chuyên dụng dành cho ngành vàng.

Từ 1/12/2023: Chuyển khoản trên 500 triệu đồng bắt buộc phải khai báo

Đây là thông tin quan trọng được đề cập trong Thông tư số 09/2023/TT-NHNN của Ngân hàng Nhà nước hướng dẫn một số điều của Luật Phòng, chống rửa tiền.

Vướng mắc khi xuất hóa đơn điện tử và những điều cần biết về dự thảo sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP

Bộ Tài chính dự kiến sửa đổi, bổ sung một số quy định về hóa đơn điện tử nhằm đảm bảo minh bạch, tạo thuận lợi cho người nộp thuế, các tổ chức trong việc sử dụng hóa đơn, biên lai, chứng từ điện tử.

Từ ngày 10/5, Tổng cục thuế triển khai thu nộp thuế theo mã định danh khoản phải nộp

Cổng thông tin điện tử của Tổng cục Thuế nâng cấp chức năng cho phép người nộp thuế tra cứu nghĩa vụ thuế, lập Giấy nộp tiền vào ngân sách nhà nước theo mã định danh khoản phải nộp (gọi tắt là ID); tra soát, điều chỉnh thông tin thu nộp ngân sách nhà nước theo ID khoản phải nộp.