Hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC sẽ được triển khai đồng bộ trong thời gian tới. Trước những thay đổi lớn của chính sách mới, các doanh nghiệp hẳn sẽ không tránh khỏi việc sai sót, vướng mắc khi xuất hóa đơn gửi cho người bán.

Trong bài viết này, eHoaDon Online sẽ tổng hợp cách xử lý hóa đơn điện tử sai sót theo Nghị định 123, Thông tư 78 để doanh nghiệp hiểu rõ và thực hiện.

Căn cứ quy định tại Điều 19 Nghị định 123 và Điều 7 Thông tư 78.

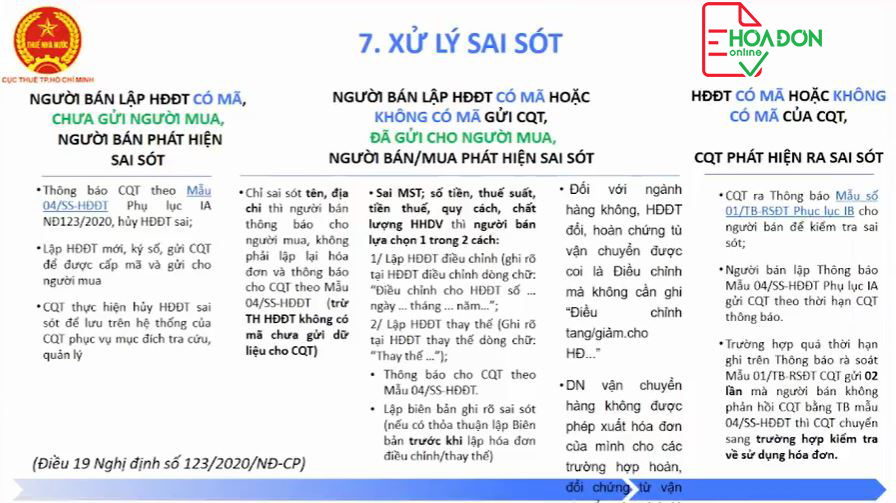

1. Trường hợp hóa đơn chưa gửi cho người mua có sai sót

- Người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này về việc hủy hóa đơn điện tử có mã đã lập có sai sót.

- Lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

- Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

2. Trường hợp hóa đơn đã gửi cho người mua mới phát hiện có sai sót

Trường hợp A: người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ:

+ Người bán thực hiện hủy hóa đơn điện tử đã lập.

+ Thông báo với cơ quan thuế về việc hủy hóa đơn theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123.

Trường hợp B: chỉ có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót:

+ Người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn.

+ Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế

Trường hợp C: có sai mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

Cách 1: Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót:

- Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

- Đối với nội dung về giá trị trên hóa đơn có sai sót thì: điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.

Cách 2: Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót. Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

- Thông báo với cơ quan thuế về việc hủy hóa đơn theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123.

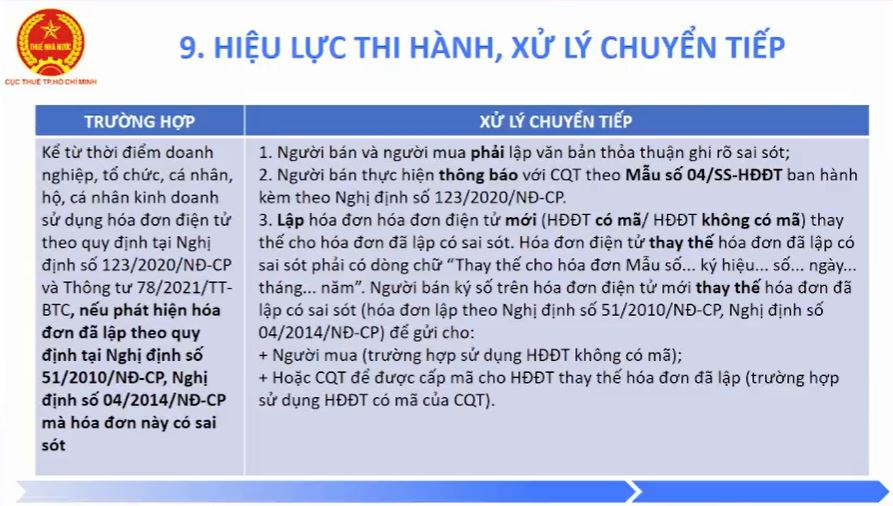

- Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh hoặc thay thế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót.

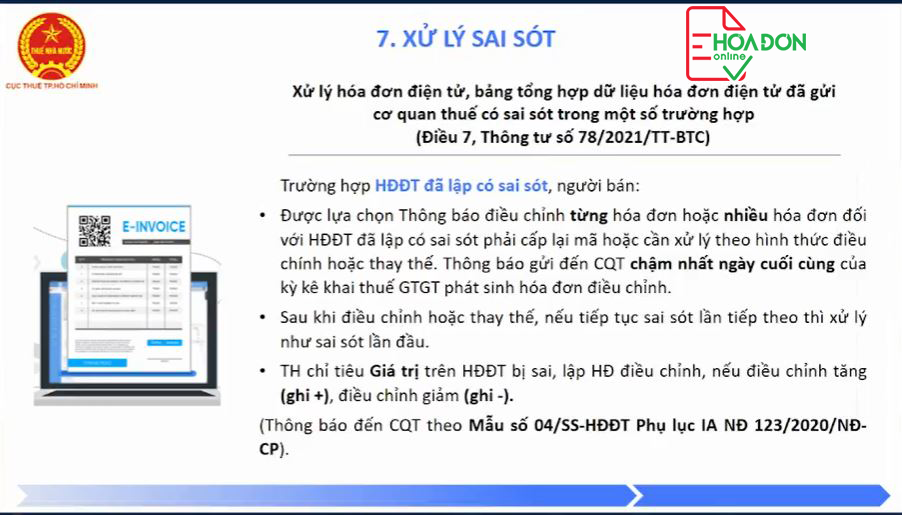

Trường hợp hóa đơn điện tử đã lập có sai sót và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế, sau đó lại phát hiện hóa đơn tiếp tục có sai sót thì các lần xử lý tiếp theo người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu.

Cách xử lý hóa đơn điện tử sai sót theo Nghị định 123, Thông tư 78 (Ảnh minh họa)

3. Trường hợp cơ quan thuế phát hiện hóa đơn điện tử đã lập có sai sót

Cơ quan thuế thông báo cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB ban hành kèm theo Nghị định này để người bán kiểm tra sai sót.

- Theo thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định này về việc kiểm tra hóa đơn điện tử đã lập có sai sót.

- Hết thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB mà người bán không thông báo với cơ quan thuế thì cơ quan thuế tiếp tục thông báo lần 2 cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB. Trường hợp quá thời hạn thông báo lần 2 ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB mà người bán không có thông báo thì cơ quan thuế xem xét chuyển sang trường hợp kiểm tra về sử dụng hóa đơn điện tử.

Như vậy về nguyên tắc, khi doanh nghiệp xuất hóa đơn mà có phát sinh sai sót do người mua, người bán hoặc cơ quan Thuế phát hiện thì người bán (bên xuất hóa đơn) sẽ được xử lý sai sót bằng cách thực hiện thông báo cho cơ quan Thuế về sai sót, sau đó xuất hóa đơn thay thế hoặc điều chỉnh để xử lý sai sót và gửi cho người mua, gửi cơ quan Thuế. Tùy từng trường hợp cụ thể mà có các cách thức xử lý như đã nêu ở trên.

Một lần nữa eHoaDon Online tóm gọn lại nội dung Xử lý hóa đơn điện tử sai sót bằng bảng tóm tắt như sau

Trên đây, eHoaDon Online đã tổng hợp các nội dung mà cộng đồng doanh nghiệp cần đặc biệt quan tâm liên quan tới thủ tục xử lý hóa đơn điện tử sai sót theo Nghị định 123 và Thông tư 78.

Chúc các bạn thành công và tận hưởng những dịch vụ tuyệt vời từ nhà cung cấp giải pháp hóa đơn điện tử eHoaDon Online và hệ sinh thái thương mại điện tử BizStore.

Nội dung liên quan

Thủ tục đăng ký thuế cho hộ kinh doanh 2021 mới nhất

Để có mã số thuế thì hộ gia đình, cá nhân kinh doanh cần chuẩn bị hồ sơ và đăng ký thuế trực tiếp với cơ quan thuế nơi đặt địa điểm kinh doanh. Dưới đây là quy định hướng dẫn đăng ký thuế lần đầu mới nhất theo Thông tư 105.

Thủ tục đăng ký sử dụng hóa đơn điện tử theo Nghị định 123

Thủ tục đăng ký sử dụng hóa đơn điện tử theo quy định mới như thế nào là vấn đề các doanh nghiệp đặc biệt quan tâm.

4 điều doanh nghiệp cần biết về hóa đơn điện tử theo Nghị định 123, Thông tư 78

Không ít doanh nghiệp vẫn còn rất mông lung, thắc mắc và lo lắng xung quanh việc áp dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, đặc biệt là thời điểm áp dụng hóa đơn điện tử.

eHoaDon Online - Góp phần phát triển nước nhà bằng việc góp phần thúc đẩy chuyển đổi số

eHoaDon Online góp phần phát triển nước nhà bằng việc góp phần thúc đẩy chuyển đổi số