Câu hỏi:

Khi bán hàng khách hàng không lấy hóa đơn, Công ty đã viết hóa đơn ghi rõ là khách hàng không lấy hóa đơn, hóa đơn được lưu tại quyển và công ty đã kê khai nộp thuế. Sau một thời gian khách hàng yêu cầu trả hóa đơn thì xử lý như thế nào?

Trả lời:

Căn cứ theo Khoản 7, Điều 3 Thông tư 26/2015/TT-BTC Sửa đổi, bổ sung Điều 16 Thông tư 39/2014/TT-BTC quy định về hóa đơn như sau:

“Trường hợp khi bán hàng hóa, cung ứng dịch vụ từ 200.000 đồng trở lên mỗi lần, người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì vẫn phải lập hóa đơn và ghi rõ “người mua không lấy hóa đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế.”

Căn cứ theo quy định trên, khi khách hàng không lấy hóa đơn, Công ty đã viết hóa đơn ghi rõ là khách hàng không lấy hóa đơn, hóa đơn được lưu tại quyển và công ty đã kê khai nộp thuế không trả lại cho khách hàng.

Khi khách hàng yêu cầu trả hóa đơn, công ty giao hóa đơn đã viết và lưu tại quyển trả lại cho khách hàng, đồng thời lập biên bản ghi rõ hóa đơn trả lại cho khách hàng.

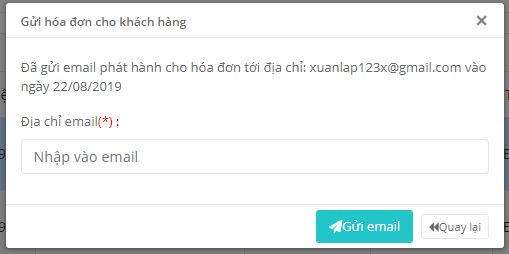

Với hóa đơn điện tử, thì khi người mua hàng cần có hóa đơn thì người bán hàng chỉ cần vào hệ thống và gửi lại cho người mua hàng. Việc này eHoaDon Online đã chuẩn bị sẵn sàng cho người dùng.

- Tại màn hình danh sách hóa đơn -> click vào icon ![]() tại dòng hóa đơn muốn gửi cho Khách Hàng. Khi đó hiển thị màn hình để người dùng nhập vào mail:

tại dòng hóa đơn muốn gửi cho Khách Hàng. Khi đó hiển thị màn hình để người dùng nhập vào mail:

Bài viết nên đọc:

MỤC GỬI MAIL CHO KHÁCH HÀNG TẠI MÀN HÌNH DANH SÁCH HÓA ĐƠN