Hủy hợp đồng là một trong những quyền của các bên chủ thế khi giao kết hợp đồng. Vậy nhưng nếu đã xuất hóa đơn thì phải giải quyết như thế nào?

1. Hiểu thế nào về xử lý hóa đơn khi hủy hợp đồng?

Theo quy định tại Nghị định 123/2020/NĐ-CP, hóa đơn là chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, dịch vụ theo quy định của pháp luật. Hóa đơn hợp pháp là hóa đơn đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định pháp luật. Ngoài ra, hóa đơn giả là hóa đơn được in hoặc khởi tạo theo mẫu hóa đơn đã được phát hành của tổ chức, cá nhân khác hoặc in, khởi tạo trùng số của cùng một ký hiệu hóa đơn.

Xử lý hóa đơn khi hủy hợp đồng thì sẽ căn cứ thỏa thuận hủy hợp đồng đã ký giữa các bên bị hủy để xuất hóa đơn điều chỉnh giảm doanh thu (nếu có ghi nhận) và kê khai giảm doanh thu theo quy định về việc điều chỉnh giảm doanh thu hoặc thu hồi hóa đơn đã lập.

Nếu không kê khai hóa đơn thì các tổ chức có thể gặp phải những rủi ro như: Khi cơ quan thuế có tiến hành thanh, kiểm tra, nếu đơn vị kinh doanh không thể xuất trình, chứng minh được hóa đơn đầu vào cho các hàng hóa, dịch vụ đã mua thì đơn vị kinh doanh sẽ bị xử phạt vi phạm làm mất hóa đơn. Nếu bị cơ quan thuế chứng minh được đây là hành động nhằm mục đích trốn doanh thu thì đơn vị kinh doanh sẽ phải chịu xử phạt vi phạm trốn thuế. Như vậy, các đơn vị kinh doanh nên tiến hành kê khai thuế với các hóa đơn đầu vào. Đây là việc làm vừa gia tăng lợi ích cho doanh nghiệp, vừa cho thấy sự tuân thủ nghiêm chỉnh quy định pháp luật.

Hóa đơn điện tử sai sót đã kê khai có thể được xử lí như sau: Theo quy định nêu trên thì hóa đơn điện tử đã kê khai mới phát hiện ra sai sót thì cần lập hóa đơn điều chỉnh căn cứ Điểm b, Khoản 2, Điều 19, Nghị định 123/2020/NĐ-CP.

2. Xử lý hóa đơn đã xuất khi hủy hợp đồng như thế nào?

2.1 Đối với hợp đồng dịch vụ

Hợp đồng dịch vụ là sự thỏa thuận của các bên theo đó thì bên cung ứng dịch vụ sẽ thay cho bên sử dụng dịch vụ thực hiện công việc mà bên cung ứng có thể thực hiện được và bên sử dụng dịch vụ sẽ phải trả tiền cho bên cung ứng dịch vụ.

Việc đã xuất hóa đơn khi hủy hợp đồng cung cấp dịch vụ sẽ xử lí tùy thuộc vào từng trường hợp khác nhau, cụ thể như sau:

- Trường hợp 1: Đối với dịch vụ chưa nghiệm thu nhưng đã lập và gửi hóa đơn

Lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ, sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ thì người cung cấp dịch vụ thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn theo mẫu căn cứ quy định tại điểm b, khoản 1, điều 7, thông tư 78/2021/TT-BTC.

Theo đó, bên cung cấp dịch vụ cần hủy hóa đơn đã lập và thông báo cho cơ quan thuế theo mẫu 04/SS-HĐĐT.

Hình: Thông báo cho cơ quan thuế theo mẫu 04/SS-HĐĐT

- Trường hợp 2: Đối với dịch vụ đã nghiệm thu đã lập và gửi hóa đơn

Trường hợp này việc hủy hóa đơn sẽ không được thực hiện. Mà người cung cấp dịch vụ sẽ phải lập hóa đơn điều chỉnh giảm doanh thu theo quy định về việc điều chỉnh giảm doanh thu của chế độ kế toán doanh nghiệp..

2.2 Đối với hợp đồng mua bán hàng hóa

Hợp đồng mua bán hàng hóa sẽ là hợp đồng giữa các bên, theo đó sẽ có bên bán sẽ cung cấp hàng hóa cho bên mua và bên mua sẽ trả tiền dựa theo giá trị hợp đồng

- Trường hợp 1, xử lý hóa đơn khi hủy hợp đồng mua bán nếu bên bán đã gửi hóa đơn mà chưa giao hàng cho bên mua.

Lúc này hai bên sẽ phải tiến hành lập biên bản hủy hợp đồng ghi nhận về sự việc, xác định lỗi, phạm vi bồi thường... Theo đó, vì bên mua chưa nhận được hàng nên bên bán sẽ phải tiến hành điều chỉnh giảm bằng chính giá trị đơn hàng đã bị hủy.

- Trường hợp 2, xử lý hóa đơn khi hủy hợp đồng mua bán nếu bên bán đã gửi hóa đơn và giao hàng cho bên mua.

Việc bên bán đã giao hàng cho bên mua thì phải được chứng minh bằng “biên bản giao nhận hàng” có xác nhận của 2 bên. Như vậy sẽ xác định là bên mua đã nhận hàng, nhưng sau đó hợp đồng 2 bên bị hủy. Vì người mua đã nhận hàng nên khi hủy hợp đồng không nhận hàng nữa thì người mua phải lập “hóa đơn trả lại hàng” cho người bán. Trên hóa đơn ghi rõ trả lại hàng do hủy hợp đồng.

Trong trường hợp này thì việc xử lý hóa đơn đã lập được thực hiện căn cứ theo thỏa thuận hủy hóa đơn đã ký giữa các bên và các hồ sơ xử lý hóa đơn trong trường hợp hàng bán bị trả lại theo hướng dẫn nêu trên để kê khai điều chỉnh doanh thu, thuế GTGT đầu ra và lập hồ sơ khai bổ sung điều chỉnh thuế GTGT, thuế TNDN theo hướng dẫn tại các văn bản pháp luật về luật quản lý thuế hiện hành.

3. Thủ tục tiến hành hủy hóa đơn

Căn cứ khoản 10, 11 Điều 3 Nghị định 123/2020 NĐ-CP thì tiêu hủy hóa đơn điện tử là làm cho hóa đơn điện tử không còn tồn tại trên hệ thống thông tin, không thể truy cập và tham chiếu đến thông tin chứa trong hóa đơn điện tử.

Còn việc tiêu hủy hóa đơn do cơ quan thuế đặt in, tự in là việc sử dụng biện pháp đốt cháy, cắt, xé nhỏ hoặc hình thức tiêu hủy khác, đảm bảo hóa đơn đã tiêu hủy sẽ không thể sử dụng lại các thông tin, số liệu trên đó.

Hóa đơn sẽ phải tiêu hủy khi mà doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh có hóa đơn không tiếp tục sử dụng phải thực hiện tiêu hủy hóa đơn trong khoảng thời gian chậm nhất là 30 ngày, kể từ ngày thông báo với cơ quan thuế.

Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng (trừ trường hợp thông báo do thực hiện biện pháp cưỡng chế nợ thuế), doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thì phải tiêu hủy hóa đơn, thời hạn tiêu hủy hóa đơn chậm nhất là 10 ngày.

Lưu ý, các loại hóa đơn chưa lập nhưng là vật chứng của các vụ án thì không tiêu hủy mà được xử lý theo quy định của pháp luật..

Thủ tục tiến hành với các trường hợp hủy hóa đơn điện tử đã được quy định trong Nghị định 123/2020/NĐ-CP. Cụ thể, đối tượng áp dụng với các trường hợp hủy hóa đơn sẽ bao gồm các tổ chức (doanh nghiệp, hợp tác xã…), hộ và cá nhân kinh doanh.

Việc hủy hóa đơn, chứng từ sẽ là làm cho hóa đơn, chứng từ đó không có giá trị sử dụng.

Thủ tục hủy hóa đơn điện tử sẽ được tiến hành như sau:

Bước 1: Người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

Bước 2: Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

Thủ tục tiêu hủy hóa đơn sẽ bao gồm các bước sau:

Bước 1: Phải thành lập Hội đồng tiêu hủy hóa đơn. Hội đồng bao gồm: đại diện lãnh đạo, đại diện bộ phận kế toán của tổ chức kinh doanh. Ngoài ra, Hộ, cá nhân kinh doanh sẽ không cần tiến hành bước này.

Bước 2: Phải lập bảng kiểm kê hóa đơn cần tiêu hủy.

Bước 3: Lập biên bản hủy hóa đơn. Các thành viên Hội đồng hủy hóa đơn phải ký vào biên bản tiêu hủy hóa đơn và chịu trách nhiệm trước pháp luật nếu có sai sót.

Bước 4: Thực hiện thông báo kết quả hủy hóa đơn

- Về số lượng: 2 bản, một bản lưu, một bản gửi đến cơ quan thuế quản lý trực tiếp

- Thời hạn gửi thông báo kết quả: chậm nhất không quá 5 ngày kể từ ngày thực hiện thủ tục tiêu hủy hóa đơn.

Lưu ý:

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

Nội dung liên quan

Gửi thông báo sai sót của hóa đơn đến cơ quan thuế

Theo quy định của thông tư 78, khi có sự sai sót đối với hóa đơn điện tử. Đơn vị bán hàng và phát hành hóa đơn cần gửi thông báo sai sót đến cơ quan thuế.

MỚI: Cần làm gì khi Hủy, Điều chỉnh, Thay thế hóa đơn theo thông tư 78, nghị định 123

Khi có xảy ra sai sót đối với hóa đơn thì sẽ phát sinh các nghiệp vụ Hủy, Điều Chỉnh, Thay Thế. Vấn đề liên quan đặt ra là đối với nghiệp vụ nào thì cần phải gửi thông báo sai sót 04/SS-HĐĐT

Khi nào phải gửi Mẫu 04/SS-HĐĐT thông báo hóa đơn sai sót lên cơ quan thuế? Xử lý hóa đơn điện tử đã lập có sai sót như thế nào?

Khi có xảy ra sai sót đối với hóa đơn thì sẽ phát sinh các nghiệp vụ như, Điều chỉnh, Thay thế, Hủy hóa đơn. Vấn đề liên quan đặt ra là đối với nghiệp vụ nào thì cần phải gửi thông báo sai sót 04/SS-HĐĐT

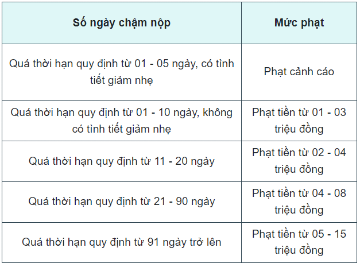

Hạn nộp mẫu 04/SS-HĐĐT thông báo hóa đơn điện tử có sai sót là ngày nào? Chậm nộp mẫu 04/SS-HĐĐT bị phạt bao nhiêu tiền?

Nếu doanh nghiệp chọn việc hủy hóa đơn sai sót thì phải gửi Mẫu 04/SS-HĐĐT tới cơ quan thuế và lập hóa đơn mới.