Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập và phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

1. Mẫu chứng từ khấu trừ thuế TNCN là gì?

Căn cứ theo điểm a, khoản 2 điều 25 Thông tư 111/2013/TT-BTC quy định:

Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

Như vậy, chứng từ khấu trừ thuế TNCN là các chứng từ hồ sơ thể hiện việc các doanh nghiệp, tổ chức hay cá nhân trả thu nhập thực hiện việc khấu trừ thuế TNCN tính số thuế phải nộp vào thu nhập của người nộp thuế theo quy định của pháp luật liên quan tới thu nhập cá nhân.

2. Tóm gọn các trường hợp cấp chứng từ khấu trừ thuế TNCN

Căn cứ theo điểm b, khoản 2 điều 25 Thông tư 111/2013/TT-BTC quy định các trường hợp cấp chứng từ khấu trừ thuế TNCN bao gồm:

- Đối với cá nhân không ký hợp đồng lao động dưới 3 tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

- Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

3. Hướng dẫn cách viết mẫu chứng từ khấu trừ thuế TNCN

3.1. Hướng dẫn cách viết theo thông tin tổ chức, cá nhân trả thu nhập

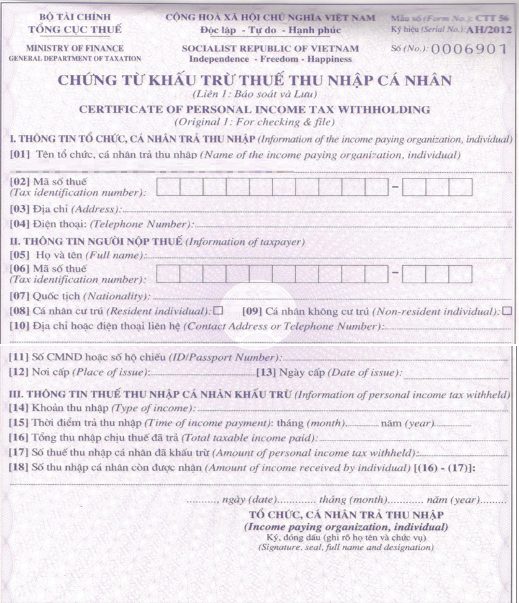

[01] Tên tổ chức, cá nhân trả thu nhập: Ghi tên in hoa tổ chức trả thu nhập

[02] Mã số thuế: Ghi mã số thuế của tổ chức trả thu nhập

[03] Địa chỉ: Ghi địa chỉ của tổ chức trả thu nhập

[04] Điện thoại: Ghi số điện thoại của tổ chức trả thu nhập

3.2. Hướng dẫn cách viết về thông tin người nộp thuế

[05] Họ và tên: Ghi chữ in hoa theo tên trên chứng minh nhân dân hoặc hộ chiếu

[06] Mã số thuế: Ghi đầy đủ mã số thuế của người nộp thuế như trên Thông báo mã sô thuế do cơ quan thuế cấp.

[07] Quốc tịch: Ghi Quốc tịch của người nộp thuế

[08], [09]: Đánh dấu x vào ô tương ứng là cá nhân cư trú hoặc không cư trú

[10] Địa chỉ hoặc điện thoại liên hệ: Ghi địa chỉ hoặc số điện thoại để thuận tiện cho việc liên hệ giữa cơ quan thuế và người nộp thuế

[11] Số CMND hoặc số hộ chiếu:

[12] Nơi cấp: …… [13] Ngày cấp: ghi theo trên CMND hoặc hộ chiếu

3.3. Hướng dẫn cách viết thông tin thuế thu nhập cá nhân khấu trừ

[14] Khoản thu nhập: Ghi rõ loại thu nhập cá nhân nhận được (thu nhập từ tiền lương tiền công, thu nhập từ kinh doanh từ đầu tư vốn,…)

[15] Thời điểm trả thu nhập: Là thời điểm tổ chức, cá nhân trả thu nhập của tháng trong năm dương lịch. Nếu là khoảng thời gian thì phải ghi từ tháng nào đến tháng nào.

[16] Tổng thu nhập chịu thuế đã trả: Là tổng số thu nhập chịu thuế đã chi trả cho cá nhân đó (tổng thu nhập chưa trừ các khoản giảm trừ như: giảm trừ gia cảnh, đóng bảo hiểm, từ thiện, nhân đạo,…)

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế (Không phải khoản giảm trừ)

[17] Số thuế TNCN đã khấu trừ: Là số tiền thuế TNCN mà DN đã khấu trừ của cá nhân đó (là số tiền thuế đã khấu trừ theo biểu lũy tiến hoặc tỷ lệ 10%.)

[18] Số thu nhập cá nhân còn được nhận: [(16)-(17)]: Tổng thu nhập chịu thuế mà tổ chức, cá nhân đã thực hiện chi trả cho cá nhân

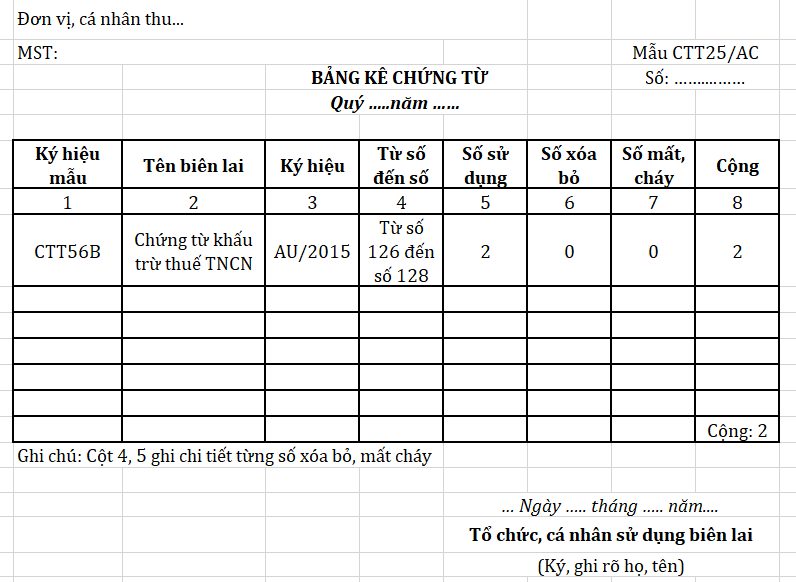

4. Báo cáo tình hình sử dụng chứng từ khấu trừ thuế TNCN

Để thực hiện tổng hợp tình hình sử dụng chứng từ khấu trừ thuế TNCN, doanh nghiệp sẽ sử dụng mẫu CTT25/AC – Báo cáo tình hình sử dụng chứng từ khấu trừ thuế TNCN để nộp cho cơ quan thuế

Tải mẫu Báo cáo tình hình sử dụng chứng từ khấu trừ thuế TNCN Tại đây

5. Quy định sử dụng mẫu chứng từ khấu trừ thuế TNCN

Khi sử dụng mẫu chứng từ khấu trừ thuế TNCN, ngoài việc thực hiện báo cáo tình hình sử dụng hàng quý thì cuối năm kế toán doanh nghiệp vẫn phải yhực hiện quyết toán thuế và kê khai vào phụ lục 05-2/BK-TNCN

Ngoài ra, doanh nghiệp cũng cần lưu ý thêm các điều kiện để được tự in chứng từ khấu trừ thuế cũng như quy định về hồ sơ mua chứng từ khấu trừ thuế TNCN

Điều kiện để được tự in chứng từ khấu trừ thuế (trước

Căn cứ Điều 1 thông tư 37/2010/TT-BTC quy định điều kiện để được tự in chứng từ khấu trừ thuế bao gồm:

+ Có tư cách pháp nhân theo quy định của pháp luật;

+ Đã đăng ký thuế và có mã số thuế;

+ Có trang thiết bị máy tính và phần mềm bảo vệ (Phần mềm phải tự đổ dữ liệu vào bảng kê sử dụng chứng từ khấu trừ thuế TNCN và phải được bảo vệ, chỉ có những người có trách nhiệm mới có quyền truy cập vào phần mềm để sử dụng cũng như chịu trách nhiệm trước pháp luật)

+ Trong thời gian 01 năm trở về trước không bị xử phạt vi phạm pháp luật về thuế từ 02 lần trở lên

Hồ sơ mua Chứng từ khấu trừ thuế TNCN

+ Đơn đề nghị cấp chứng từ khấu trừ thuế TNCN mẫu 07/CTKT-TNCN

+ Giấy phép đăng ký kinh doanh của Doanh nghiệp (photo công chứng (01 bản))

+ Giấy giới thiệu của Doanh nghiệp (01 bản)

+ Bản photo Chứng minh thư nhân dân của người đứng tên trên giấy giới thiệu, kèm theo Chứng minh nhân dân bản gốc để đối chiếu.

Sau khi hoàn thiện hồ sơ, doanh nghiệp nộp tại phòng ấn chỉ Chi cục thuế quản lý doanh nghiệp và khi các thủ tục được hoàn thành thì Chi cục thuế sẽ cấp cho doanh nghiệp 1 cuốn chứng từ khấu trừ thuế thu nhập cá nhân.

Lưu ý:

Từ ngày 1 tháng 7/2022; Cơ quan thuế sẽ không tiếp tục cấp chứng từ khấu trừ thuế TNCN do Cơ quan Thuế đặt in. Vậy nên, nếu đã sử dụng hết chứng từ tự in, còn tồn thì tổ chức bắt buộc phải chuyển sang chứng từ khấu trừ thuế điện tử.

Đồng thời, các tổ chức chi trả thu nhập không thực hiện thủ tục gửi hồ sơ chứng từ khấu trừ thuế TNCN trên cổng thông tin HCM Tax theo hướng dẫn mục 2, Công văn số 7563/CTTPHCM-TTHT và Công văn số 7564/CTTPHCM-TTHT về chứng từ khấu trừ thuế TNCN điện tử.

Nội dung liên quan

Chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123

xoá bỏ chứng từ thuế TNCN giấy từ 01/07/2022

Chứng từ khấu trừ thuế TNCN: Khi nào được cấp? Dùng để làm gì?

Chứng từ khấu trừ thuế TNCN là giấy tờ, văn bản cấp cho cá nhân được khấu trừ thuế thu nhập theo quy định. Đây là giấy tờ quan trọng với nội dung chính là ghi nhận việc đã thực hiện nghĩa vụ thuế và số thuế đã khấu trừ.

![[Mới] Chứng từ khấu trừ thuế TNCN điện tử và những thông tin quan trọng CẦN BIẾT](http://ehoadon.online/content/images/resize/5cd445efc30c3529f89cb1bc/63672799a74eea16a887fd60_360.png)

[Mới] Chứng từ khấu trừ thuế TNCN điện tử và những thông tin quan trọng CẦN BIẾT

Nghị định 123/2020/NĐ-CP ban hành quy định về các loại chứng từ điện tử, nội dung chứng từ khấu trừ thuế tncn điện tử đang được rất nhiều người quan tâm vì đóng vai trò quan trọng trong việc kinh doanh của công ty.

Dễ dàng hơn bao giờ hết khi triển khai hóa đơn điện tử với eHoaDon Online

Dễ dàng hơn bao giờ hết khi triển khai hóa đơn điện tử với eHoaDon Online. Bạn chỉ cần theo từng bước hướng dẫn để thực hiện bạn nhé!