Mới đây, Bộ Tài chính đã ban hành Thông tư số 40/2021/TT-BTC sửa đổi, bổ sung một số điều của Thông tư số 40/2021/TT-BTC hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Cụ thể, theo điểm c khoản 1 Điều 9 Thông tư 40/2021/TT-BTC, cá nhân cho thuê tài sản không phát sinh doanh thu đủ 12 tháng trong năm dương lịch (bao gồm cả trường hợp có nhiều hợp đồng cho thuê) thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân cho thuê tài sản không phải nộp thuế GTGT, không phải nộp thuế TNCN là doanh thu tính thuế TNCN của một năm dương lịch (12 tháng); doanh thu tính thuế thực tế để xác định số thuế phải nộp trong năm là doanh thu tương ứng với số tháng thực tế phát sinh cho thuê tài sản.

Thông tư 40/2021/TT-BTC sửa đổi quy định trên như sau:

"Cá nhân chỉ có hoạt động cho thuê tài sản và thời gian cho thuê không trọn năm, nếu phát sinh doanh thu cho thuê từ 100 triệu đồng/năm trở xuống thì thuộc diện không phải nộp thuế GTGT, không phải nộp thuế TNCN.

Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì mức doanh thu để xác định cá nhân phải nộp thuế hay không phải nộp thuế là doanh thu trả tiền một lần được phân bổ theo năm dương lịch".

Như vậy, so với quy định tại Thông tư 40, Thông tư 100/2021 đã nêu cụ thể đối tượng có doanh thu từ 100 triệu đồng/năm trở xuống không thuộc đối tượng nộp thuế GTGT, TNCN là cá nhân chỉ cho thuê và có thời gian cho thuê không trọn năm.

Trong trường hợp người cho thuê nhà được trả tiền trước cho nhiều năm thì doanh thu sẽ tính theo số tiền trả một lần cho năm dương lịch đó. Nếu doanh thu dưới 100 triệu đồng/năm thì sẽ không phải nộp thuế GTGT, thuế TNCN.

Đặc biệt, cách tính thuế này không còn dựa vào doanh thu dự kiến của năm dương lịch mà quy định cụ thể đối tượng cho thuê nhà không phải nộp thuế GTGT, TNCN nêu trên.

Thông tư 100/2021/TT-BTC có hiệu lực từ ngày 01/01/2022.

Theo tinnhanh247.net

Tin liên quan

Hoá đơn điện tử đối với hộ, cá nhân kinh doanh sẽ có đặc thù

Nếu hộ khoán có nhu cầu sử dụng hoá đơn điện tử thường xuyên, cơ quan thuế sẽ hướng dẫn chuyển đổi sang hình thức nộp thuế theo phương pháp kê khai và đăng ký sử dụng hoá đơn điện tử theo quy định.

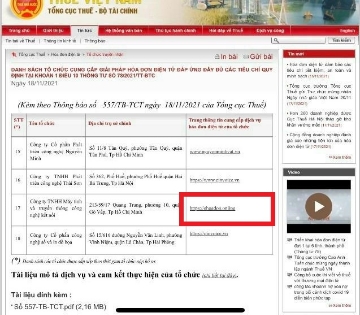

eHoaDon Online là giải pháp hóa đơn điện tử trong danh sách đầu tiên được Tổng Cục Thuế khuyến nghị sử dụng

eHoaDon Online là một trong những đơn vị đầu tiên được Tổng Cục Thuế thẩm định và phê duyệt là TỔ CHỨC CUNG CẤP GIẢI PHÁP HÓA ĐƠN ĐIỆN TỬ ĐÁP ỨNG ĐẦY ĐỦ CÁC TIÊU CHÍ QUY ĐỊNH THEO THÔNG TƯ SỐ 78/2021/TT-BTC

eHoaDon Online là giải pháp hóa đơn điện tử được yêu thích nhất

eHoaDon Online đã vượt qua 6 đối thủ để trở thành nền tảng cho giải pháp hóa đơn điện tử được yêu thích nhất trong chương trình Sản phẩm tiêu biểu lần 1 năm 2021.

Hộ kinh doanh được miễn lệ phí môn bài khi nào?

Hộ kinh doanh được miễn lệ phí môn bài khi nào? Đây là vấn đề nhiều bạn đọc quan tâm và đặt câu hỏi