Theo quy định hiện hành thì chi nhánh là một đơn vị phụ thuộc của doanh nghiệp và doanh nghiệp có quyền thành lập một hoặc nhiều chi nhánh. Vậy chi nhánh phụ thuộc có được xuất hóa đơn không? Cách tổng hợp, lưu trữ các hóa đơn và hạch toán hóa đơn cho chi nhánh phụ thuộc như nào? Hãy đọc các chia sẻ sau đây của chúng tôi được hỗ trợ bởi bộ phận tư vấn từ hãng phần mềm quản lý doanh nghiệp Bee Accounting bạn nhé!

Chi nhánh phụ thuộc có được xuất hóa đơn không?

1. Giải đáp chi nhánh phụ thuộc có được xuất hóa đơn không?

Căn cứ theo Khoản 3 Điều 1 Thông tư 37/2017/TT-BTC quy định:

Trường hợp tổ chức có các chi nhánh, đơn vị trực thuộc và vẫn sử dụng chung mẫu hóa đơn của tổ chức nhưng lại khai thuế giá trị gia tăng riêng thì từng đơn vị trực thuộc, chi nhánh sẽ phải gửi Thông báo phát hành cho cơ quan thuế chịu trách nhiệm quản lý trực tiếp.

Trường hợp tổ chức có các chi nhánh, đơn vị trực thuộc có sử dụng chung mẫu hóa đơn của tổ chức nhưng tổ chức nhưng lại thực hiện khai thuế giá trị gia tăng cho đơn vị trực thuộc, chi nhánh thì đơn vị trực thuộc, chi nhánh đó sẽ không phải Thông báo phát hành hóa đơn.

Ngoài ra, theo quy định tại điểm b khoản 1 điều 11 văn bản hợp nhất số 14/VBHN-BTC ngày 15/05/2017:

Nếu đơn vị trực thuộc có con dấu riêng, có tài khoản tiền gửi ngân hàng, trực tiếp thực hiện việc bán hàng hóa, dịch vụ, kê khai đầy đủ thuế giá trị gia tăng đầu vào, đầu ra khi có nhu cầu kê khai nộp thuế riêng thì phải đăng ký nộp thuế riêng với cơ quan thuế quản lý trực tiếp và sử dụng hóa đơn riêng.

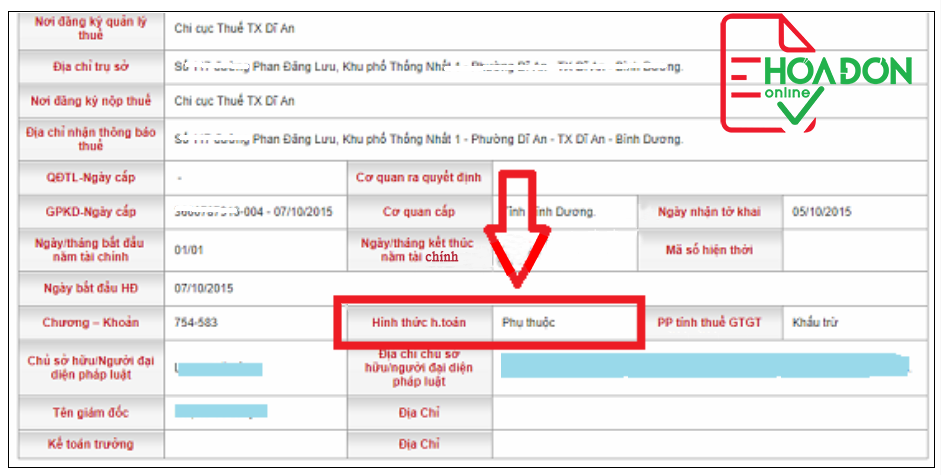

Như vậy, theo quy định trên thì chi nhánh có quyền phát hành hóa đơn. Trong trường hợp này, hóa đơn có thể chung mẫu với mẫu hóa đơn của công ty hoặc có thể khác mẫu. Nếu chi nhánh sử dụng mẫu hóa đơn khác với mẫu của công ty thì phải đáp ứng các điều kiện theo luật định.

Đối với quy định về việc ký trên hóa đơn, khi thành lập chi nhánh, nếu công ty đã quy định rõ về việc chi nhánh có quyền kinh doanh, thực hiện hoạt động mua bán hàng hóa thì trưởng chi nhánh có quyền ký trên hóa đơn mà không cần ủy quyền từ công ty. Do đó, chi nhánh có quyền phát hành hóa đơn đồng nghĩa với việc chi nhánh được xuất hóa đơn (kể cả chi nhánh hạch toán phụ thuộc).

Căn cứ vào quy định trên, eHoaDon Online đã giúp bạn hiểu rõ hơn về một khía cạnh của chi nhánh phụ thuộc, đó là vấn đề chi nhánh phụ thuộc có được xuất hóa đơn không? Từ đó, giúp doanh nghiệp, chi nhánh quản lý và theo dõi, hạch toán một cách dễ dàng.

Chi nhánh có quyền phát hành hóa đơn đồng nghĩa với việc chi nhánh được xuất hóa đơn

2. Cách hạch toán hóa đơn cho chi nhánh phụ thuộc

Sau khi đã tìm hiểu chi nhánh phụ thuộc có được xuất hóa đơn không, hãy cùng khám phá cách hạch toán hóa đơn cho các chi nhánh phụ thuộc. Cụ thể:

Chi nhánh phụ thuộc được xuất hóa đơn vậy khi hạch toán các bạn cần theo dõi qua 2 tài khoản đó là: Tài khoản 136 - Phải thu nội bộ và Tài khoản 336- Phải trả nội bộ

Tài khoản 136 - Phải thu nội bộ: Phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với các chi nhánh hạch toán phụ thuộc doanh nghiệp.

Tài khoản 336 – Phải trả nội bộ: Phản ánh tình hình thanh toán các khoản phải trả của doanh nghiệp với các đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc có tổ chức công tác kế toán (gọi tắt là đơn vị hạch toán phụ thuộc); Giữa các đơn vị hạch toán phụ thuộc của cùng một doanh nghiệp với nhau.

Cách hạch toán chi nhánh phụ thuộc này sẽ có 2 trường hợp như sau:

Hạch toán hóa đơn cho chi nhánh

Hạch toán hóa đơn cho chi nhánh

2.1. Trường hợp không ghi nhận doanh thu giữa các khâu trong nội bộ doanh nghiệp, chỉ ghi nhận doanh thu khi thực bán hàng ra bên ngoài

Trường hợp này áp dụng đối với các chi nhánh hạch toán phụ thuộc có địa chỉ ở tỉnh, thực hiện kê khai tập trung tại trụ sở;

2.1.1. Kế toán tại đơn vị bán (Tại Trụ sở chính):

- Khi xuất sản phẩm, hàng hoá, dịch vụ đến các đơn vị hạch toán phụ thuộc trong nội bộ doanh nghiệp, kế toán lập Phiếu xuất kho kiêm vận chuyển nội bộ hoặc hóa đơn GTGT, ghi:

Nợ TK 136 - Phải thu nội bộ (giá vốn)

Có các TK 155, 156

Có TK 333 – Thuế và các khoản phải nộp Nhà Nước

- Khi nhận được thông báo từ chi nhánh về việc sản phẩm, hàng hóa đã được tiêu thụ ra bên ngoài, Công ty ghi nhận doanh thu, giá vốn như sau:

+ Phản ánh giá vốn hàng bán, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có 136 - Phải thu nội bộ.

+ Phản ánh doanh thu, ghi:

Nợ TK 136 - Phải thu nội bộ

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ.

- Khi nhận được tiền từ chi nhánh nộp lên, doanh nghiệp ghi:

Nợ các TK 111, 112,...

Có TK 136 - Phải thu nội bộ (1368).

- Khi thực hiện bù trừ các khoản phải thu nội bộ với các khoản phải trả nội bộ của cùng một đối tượng, ghi:

Nợ TK 336 - Phải trả nội bộ (3368)

Có TK 136 - Phải thu nội bộ (1368).

Chi nhánh hạch toán phụ thuộc có địa chỉ ở tỉnh

2.1.2. Kế toán tại chi nhánh phụ thuộc

- Khi nhận được sản phẩm, hàng hoá, dịch vụ do Trụ sở chính chuyển đến, kế toán căn cứ vào các chứng từ có liên quan, ghi:

Nợ các TK 155, 156 (giá vốn)

Nợ TK 1331 - Thuế GTGT được khấu trừ (nếu có)

Có TK 336 - Phải trả nội bộ.

- Khi bán các sản phẩm, hàng hoá, dịch vụ ra bên ngoài, kế toán ghi nhận doanh thu, giá vốn như doanh thu, giá vốn của các giao dịch bán hàng thông thường.

- Trường hợp đơn vị hạch toán phụ thuộc không được phân cấp hạch toán đến kết quả kinh doanh sau thuế, kế toán sẽ phải thực hiện kết chuyển doanh thu, giá vốn cho đơn vị cấp trên như sau:

+ Phản ánh giá vốn hàng bán, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có 155, 156

+ Phản ánh doanh thu, ghi:

Nợ TK 111, 112, 131

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước

- Trường hợp đơn vị hạch toán phụ thuộc không được phân cấp hạch toán đến kết quả kinh doanh sau thuế, kế toán phải kết chuyển doanh thu, giá vốn cho đơn vị cấp trên:

+ Kết chuyển giá vốn, ghi:

Nợ TK 336 – Phải trả nội bộ

Có TK 632 – Giá vốn hàng bán

+ Kết chuyển doanh thu, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 336 – Phải trả nội bộ

2.2. Trường hợp doanh nghiệp ghi nhận doanh thu bán hàng cho các đơn vị trong nội bộ doanh nghiệp, ghi:

Trường hợp này áp dụng đối với các Chi nhánh hạch toán phụ thuộc khác Tỉnh, chi nhánh đó sẽ thực hiện kê khai thuế tại Chi nhánh.

Chi nhánh hạch toán phụ thuộc khác tỉnh

2.2.1. Tại trụ sở chính

- Khi xuất hàng hóa, dịch vụ cho Chi nhánh:

Nợ các TK 136 – Phải thu nội bộ

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (chi tiết giao dịch bán hàng nội bộ)

Có TK 333 – Thuế và các khoản phải nộp Nhà nước

- Ghi nhận giá vốn hàng bán như giao dịch bán hàng thông thường:

Nợ TK 632 – Giá vốn hàng bán

Có các TK 136

2.2.2. Tại Chi nhánh

– Khi nhận được sản phẩm, hàng hoá, dịch vụ do Trụ sở chính chuyển đến:

Nợ các TK 155, 156

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 336 – Phải trả nội bộ

– Khi bán sản phẩm, hàng hoá, dịch vụ ra bên ngoài:

+ Phản ánh giá vốn hàng bán, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có 155, 156

+ Phản ánh doanh thu, ghi:

Nợ TK 111, 112, 131

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước

Lưu ý rằng: Cuối kỳ kế toán, phải kiểm tra, đối chiếu và xác nhận số phát sinh, số dư tài khoản 136 “Phải thu nội bộ”, tài khoản 336 “Phải trả nội bộ” với các đơn vị cấp dưới có quan hệ theo từng nội dung thanh toán. Thông qua đó, kế toán tiến hành thanh toán bù trừ theo từng khoản của từng đơn vị cấp dưới có quan hệ. Đồng thời, kế toán thực hiện hạch toán bù trừ trên 2 tài khoản 136 “Phải thu nội bộ” và tài khoản 336 “Phải trả nội bộ” (theo chi tiết từng đối tượng). Khi đối chiếu, nếu có chênh lệch, kế toán sẽ phải tìm nguyên nhân và thực hiện điều chỉnh kịp thời.

Khi bù trừ các khoản phải thu nội bộ với các khoản phải trả nội bộ của cùng một đối tượng, ghi:

Nợ TK 336 – Phải trả nội bộ (3368)

Có TK 136 – Phải thu nội bộ (1368)

Bài viết trên, eHoaDon Online đã đồng hành cùng bạn hiểu rõ các vấn đề xuất hóa đơn của chi nhánh phụ thuộc và cách hạch toán chi tiết cho chi nhánh phụ thuộc. Từ đó, trả lời được câu hỏi: chi nhánh phụ thuộc có được xuất hóa đơn không? Hy vọng bài viết sẽ cung cấp các thông tin bổ ích cho bạn và doanh nghiệp.

Chúc các bạn thành công và tận hưởng những dịch vụ tuyệt vời từ nhà cung cấp giải pháp hóa đơn điện tử eHoaDon Online và hệ sinh thái thương mại điện tử BizStore.

Nội dung liên quan

Doanh nghiệp cần làm gì khi thuê kho chứa hàng không ở cùng tỉnh với trụ sở chính?

Việc mở rộng quy mô kinh doanh cũng như đáp ứng được nhu cầu lưu trữ, bảo quản, cung cấp hàng hóa thì doanh nghiệp thường phải có thêm kho chứa hàng. Tuy nhiên, để cơ quan có thẩm quyền không “sờ gáy” thì doanh nghiệp cần làm những thủ tục gì khi thuê thêm kho hàng?

Thủ tục đăng ký kinh doanh cho kho hàng đi thuê và nghĩa vụ thuế

Trong bài viết này, hãng cung cấp giải pháp hóa đơn điện tử eHoaDon Online xin chia sẻ cùng bạn về "thủ tục đăng ký kinh doanh cho kho hàng đi thuê và nghĩa vụ thuế"

Chi nhánh, văn phòng đại diện và địa điểm kinh doanh, nên chọn loại hình nào?

Trường hợp doanh nghiệp có nhu cầu mở rộng phạm vi kinh doanh thì nên lựa chọn thành lập đăng ký hoạt động chi nhánh hoặc địa điểm kinh doanh.

Những tính năng rất hay của eHoaDon Online mà có thể bạn chưa biết

Được mệnh danh là hóa đơn điện tử Dễ Dùng Nhất, Thông Minh Nhất và Nhiều Ưu Đãi Nhất, eHoaDon Online là một cái tên ngày càng trở nên quen thuộc và được nhiều người dùng khắp nơi tín nhiệm.